Umfrage: 57 Prozent der Bundesbürger kaufen lieber bei Unternehmen, die einem gesellschaftlichen Zweck folgen

5. Dezember 2018

BERLIN – Motivierte Mitarbeiter, nachhaltige Produkte, ein elementarer Wettbewerbsvorteil – für Unternehmen lohnt es sich, wenn sie glaubhaft einem höheren Zweck („Purpose“) folgen und sich dadurch eine gesellschaftliche Daseinsberechtigung erarbeiten. So kaufen 57 Prozent der Bundesbürger möglichst nur von Unternehmen, die nachvollziehbar einem Purpose folgen und sind sogar bereit, dafür etwas mehr auszugeben. Und gar 82 Prozent meinen, dass in der transparenten, digitalen Welt eine ethische Unternehmensführung unabdingbar sei, um nachhaltig und langfristig zu wachsen. Das sind zentrale Ergebnisse einer Online-Umfrage der weltweit tätigen Markenberatung Prophet zum Thema „Purpose-Economy – sollten Unternehmen einem höheren Zweck folgen?“ zu der im Oktober dieses Jahres 1.000 Bundesbürger befragt wurden.

Die Wertorientierung von Unternehmen zahlt sich aus – etwa auch im „war of talents“: So wollen sich acht von zehn Deutschen mit ihrem Arbeitgeber auch inhaltlich verbunden fühlen und arbeiten daher lieber für ein Unternehmen, das einem höheren gesellschaftlichen Zweck folgt. Dagegen meinen 57 Prozent der Befragten, dass Unternehmen, die mehr an ihre wirtschaftlichen Ziele denken als an Umwelt und Gesellschaft, nicht verantwortlich handelten. Daher wollen sie diese Unternehmen und ihre Marken mit ihrem Konsumverhalten eher nicht unterstützen.

„Heutzutage reicht es nicht mehr aus, allein Umsätze zu steigern und den Konsumenten funktionierende Produkte oder Services anzubieten. Unternehmen müssen in der transparenten, digitalen Welt klarmachen, welchen Unterschied sie in der Wirtschaftswelt darstellen und welche gesellschaftlichen Werte sie vertreten“, analysiert Tobias Bärschneider, Partner bei Prophet, die Ergebnisse der Umfrage. Der Aufbau einer Markenidentität, die mit den Werten und dem Handeln des Unternehmens übereinstimmt, sei allerdings ein langfristiger Prozess. Hierbei gehe es vor allem auch um Glaubwürdigkeit und die Wahrnehmung des eigenen Handelns durch die Gesellschaft. Die Mühe lohnt sich, meint Markenexperte Bärschneider: „Die Wertorientierung eines Unternehmens wird im Wettbewerb der Marken zum entscheidenden Erfolgsfaktor“.

Hier gelangen Sie zu den Ergebnissen der Umfrage sowie zu einem Meinungsbeitrag von Tobias Bärschneider zur Purpose-Economy.

Über Prophet

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.

PRESS RELEASE

Apple, Google und Android sind die relevantesten Marken im Leben der Deutschen

12. September 2018

BERLIN – Die globale Marketing- und Markenberatung Prophet verkündet die Resultate des vierten jährlichen Brand Relevance Index®, eine Markenrangliste zu den relevantesten Marken im Leben der Konsumenten.

In Deutschland ist Apple erneut auf Platz 1, dicht gefolgt von Google und Android. Neu in die Top 10 haben es dieses Jahr auch Netflix (Platz 6) und Samsung (Platz 10) geschafft. Booking.com, welches dieses Jahr zum ersten Mal im Ranking ist, ist mit Platz 12 gleich in den Top 25 eingestiegen.

Die 10 relevantesten Marken 2018 sind:

Apple

Google

Android

Lego

Amazon

Netflix

PlayStation

Spotify

PayPal

Samsung

Abgesehen von Lego umfasst die Top 10 in Deutschland ausschließlich technologiegetriebene Marken, welche den Konsumenten ein persönliches digitales Erlebnis bieten. „Viele der Top 10 Marken gewinnen das Vertrauen ihrer Kunden, indem sie Daten auf eine kluge Art und Weise nutzen, um Kundenerlebnisse zu verbessern und auf persönliche Bedürfnisse anzupassen,“ sagt Bernhard Schaar, Associate Partner Prophet Deutschland.

Um herauszufinden, welche Marken im Leben der Konsumenten am relevantesten sind, hat Prophet in Deutschland über 10 000 Konsumenten zu mehr als 250 Marken aus 26 Branchen befragt. Dabei wurden Fragen zu 4 Dimensionen gestellt und so deren Abschneiden hinsichtlich der 4 Eigenschaften ermittelt, die relevante Marken ausmachen: Außerordentliche Kundenorientierung, rigoroser Pragmatismus, einzigartige Kreativität und kontinuierliche Innovation. Durch das kundenbasierte Urteil gibt der Brand Relevance Index® Auskunft darüber, auf welche Marken die deutschen Konsumenten wirklich nicht verzichten können und wie Einflüsse wie beispielsweise technologischer Fortschritt das Konsumentenverhalten verändern.

„Um als Marke erfolgreich zu sein, reicht es nicht, nur groß und omnipräsent zu sein. Marken müssen ein Produkt repräsentieren, das die Menschen genug lieben, um es in ihren Alltag zu integrieren. Marken, die diese Art von Loyalität erlangen, werden schlussendlich am schnellsten wachsen, weil sie in den Momenten am relevantesten sind, die den Konsumenten am meisten bedeuten.“, sagt Tobias Bärschneider, Partner Prophet Deutschland. „Unsere Daten zeigen, dass die relevantesten Marken in den letzten 10 Jahren ein 49% höheres Umsatzwachstum verzeichneten als der Durchschnitt der DAX Unternehmen. Der BRI hilft daher Unternehmen, die Relevanz ihrer Marke zu messen und so Wachstumspotenziale zu identifizieren.“

Erkenntnisse

Der diesjährige Index hat 6 Erkenntnisse dazu geliefert, was die relevantesten Marken auszeichnet und vom Wettbewerb abgrenzt.

Relevante Marken…

…haben einen übergeordneten Zweck

Über eine klare Haltung rund um einen übergeordneten Zweck („Purpose“) schaffen Unternehmen emotionale Mehrwerte und können Menschen so für die eigenen Marken begeistern.

…vereinfachen das Leben

Durch eine klare Strukturierung ihres Portfolios und Kommunikation ihres Leistungsversprechens schaffen es diese Marken, das Leben der Konsumenten einfacher zu machen.

…machen Freude erleb- und teilbar

Relevante Marken schaffen es, eine emotionale Bindung zum Kunden herzustellen, indem sie systematisch Glücksmomente in die Customer Experience integrieren.

…kreieren digitale Komfortzonen

Durch die Schaffung personalisierter Angebote sowie die Verknüpfung von Technologien & End-Geräten zu einem optimalen Anwendererlebnis kreieren relevante Marken digitale Komfortzonen.

…bieten maximale Flexibilität

Der von den Millennials geprägte Trend hin zu Alternativen des klassischen Kaufs (z.B. Teilen und Mieten) hat in vielen Branchen an Relevanz gewonnen und setzt die Flexibilität von Geschäftsmodellen voraus.

…stärken das Selbst-Bewusstsein

Die deutschen Konsumenten achten zunehmend auf ihr Wohlbefinden, treffen bewusstere Entscheidungen und identifizieren sich mit Marken, die ein positiveres Ich-Gefühl herbeiführen.

Globale Ergebnisse

Der Prophet Brand Relevance Index® wird in 4 Ländern veröffentlicht – Großbritannien, Deutschland, USA, und China. Apple war auf Platz 1 in Großbritannien, Deutschland und den USA, während in China Alipay den ersten Rang belegt. Die kompletten Ergebnisse für alle Regionen gibt es hier.

Methodik

Prophet arbeitet für den Brand Relevance Index® mit Research Now SSI, dem weltweit führenden Anbieter von Datenerhebung und Technologie für umfragebasierte Verbraucher- und B2B-Marktforschung zusammen.

Zunächst wurden über Daten des Statistischen Bundesamt diejenigen Branchen identifiziert, die einen Großteil der deutschen Haushaltsausgaben repräsentieren und entsprechend den Warenkorb eines deutschen Haushalts abbilden. Zusätzlich wurden weitere Branchen ausgewählt, die eine relevante Rolle im Leben der deutschen Konsumenten spielen. Innerhalb der jeweiligen Branchen wurden dann jeweils die führenden Marken nach Umsatz, Marktanteil sowie Wachstumsraten (jeweils mehrjährig) herausgefiltert. Zusätzlich wurden auch junge, aufstrebende Marken berücksichtigt, soweit sie für die Veränderung innerhalb einer Kategorie stehen und wachsende Relevanz aus Sicht der Konsumenten besitzen.

Über Prophet

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.

PRESS RELEASE

Umfrage: Mehr als 80 Prozent der Deutschen misstrauen Volkswagen und Facebook

5. Juni 2018

Große Mehrheit wünscht, dass Unternehmen einem höheren Zweck („Purpose“) folgen

BERLIN – Fehlende ethische Werte, Beschönigung von Managementfehlern, schlechte Kommunikation – 84 Prozent der Deutschen sind mit der Aufarbeitung des Dieselskandals durch Volkswagen unzufrieden und monieren, dass ihnen unklar sei für welchen höheren Zweck („Purpose“) die Führung des Konzerns gegenüber der Gesellschaft eintritt. Ebenso misstrauisch steht die große Mehrheit dem US-Konzern Facebook und den Folgen des Datenskandals gegenüber: 80 Prozent der Bundesbürger beklagen, dass ihnen unklar sei für welchen „Purpose“ die Plattform stehe und welche ethischen Werte die Führung und das Management um Gründer Mark Zuckerberg verfolgten. Das sind zentrale Ergebnisse einer Online-Umfrage der weltweit tätigen Markenberatung Prophet zum Thema „Markenschaden – Wie ethisch handeln Volkswagen und Facebook“ zu der im Mai dieses Jahres 1.000 Bundesbürger befragt wurden.

„In beiden Fällen gibt es offenbar keine konzernübergreifenden Regeln für das ethische Verhalten des Managements oder diese wurden nicht eingehalten. Für den Kunden scheint es daher, als gehe es sowohl Facebook als auch Volkswagen nur noch darum ihre monetären Quartalsziele zu erreichen, worunter ein nachhaltiges und werteorientiertes Management leidet und die Marken beschädigt werden“, kommentiert Jan Döring, Partner bei Prophet, die Ergebnisse der Umfrage. Zwar seien die Absatz- und Nutzerzahlen noch auf Rekordniveau. Die positive, emotionale Verbundenheit mit der Marke sei allerdings stark beeinträchtigt. „Bei der nächsten Entscheidung des Kunden – etwa dem Neukauf eines Autos oder wenn es eine andere soziale Plattform gibt – wird eine hohe Loyalität zur Marke erwartet. Wenn diese ausbleibt, wird der Schaden sichtbar. Dann kann die Auswirkung enorm sein“, fürchtet Markenexperte Döring.

Um wieder Vertrauen in das Management und damit auch die Marke zu gewinnen, sollten die Verantwortlichen einen übergeordneten Zweck („Purpose“) für ihre Marken definieren, der ihnen wieder eine klare gesellschaftliche Daseinsberechtigung und Vertrauenswürdigkeit gibt, rät Döring: „Es geht darum, glaubhaftes Wertemanagement und strikte Compliance-Regeln anzuwenden, um wieder beim Kunden relevant zu werden“. In aktuellen Krisensituation sei es wichtig, über ein starkes Markenmanagement den gesellschaftlichen Auftrag des Unternehmens zu überdenken und neu zu definieren – ein Weg, den auch die meisten Bundesbürger unterstützen: 81 Prozent der Teilnehmer der Umfrage meinen, dass Unternehmen einen übergeordneten Auftrag haben sollten, um sich ethisch korrekt gegenüber Mitarbeitern, Kunden und anderen Interessengruppen zu verhalten.

Hier gelangen Sie zu den Ergebnissen der Umfrage sowie zu einem Interview mit Jan Döring zum Thema „Markenschaden – Wie ethisch handeln Volkswagen und Facebook“.

Wenn Sie mehr über das Thema „Purpose“ lesen möchten, können Sie hier unsere aktuelle Studie zum Thema herunterladen.

„Die Glaubwürdigkeit von Marken gegenüber Kunden und der Gesellschaft leidet“

Frage: Herr Döring, Facebook und Volkswagen haben unethisch gehandelt und mit dem Diesel- bzw. Datenskandal ihre Kunden enttäuscht. Welche Gemeinsamkeiten sehen Sie als Markenexperte in beiden Fällen?

Jan Döring: Mir erscheint es offensichtlich, dass es in beiden Fällen keine konzernübergreifenden Regeln für das ethische Verhalten des Managements gibt oder diese nicht eingehalten worden sind. Für den Kunden scheint es als ob es sowohl Facebook als auch Volkswagen nur noch darum geht ihrer monetären Quartalsziele zu erreichen, worunter ein nachhaltiges und werteorientiertes Management leidet und die Marken beschädigt werden. Das zeigt auch eine aktuelle Online-Umfrage von Prophet unter 1.000 Bundesbürgern. Sowohl bei Volkswagen (84 Prozent) als auch bei Facebook (82) Prozent äußert die große Mehrheit der Befragten, dass sie nicht das Gefühl hätten, die Konzerne folgten einem höheren Zweck („Purpose“) und ihnen unklar sei, für welche ethischen Werte die Konzernführung eintrete. Ein vernichtendes Urteil. Der Druck der Börse und der Anleger auf die Verantwortlichen ist offenbar gewaltig. Zudem ist das Business beider Konzerne in den vergangenen Jahren immer komplexer geworden. Diese Komplexität führt dazu das die Markenführung weniger konsistent erscheint und das große Ganze schwerer zu führen ist. Welche Handlungen ethisch erlaubt sind, wird in den verschiedenen Business-Units offenbar unterschiedlich interpretiert und angewandt. Eine einheitliche Linie gegenüber Kunden, Aktionären oder der Öffentlichkeit ist offensichtlich schwer einzuhalten. Darunter leidet die Glaubwürdigkeit der Marke gegenüber den Kunden und der Gesellschaft.

Noch sind die Nutzer- und Absatzzahlen von Facebook und Volkswagen auf Rekordniveau. Wie stark sind die Marken beschädigt?

Jan Döring: Bei beiden Unternehmen handelt es sich um ein intern verschuldetes Fehlverhalten, nicht um schlechte Services oder Produkte. Es geht um Managementfehler, schlechte Kommunikation, oder Beschönigung von Fehlern. Unpassende Dinge werden unter den Teppich gekehrt. Der Schaden der Marken Volkswagen und Facebook wird erst langsam sichtbar und Auswirkungen zeigen. Die Kunden fahren weiterhin Volkswagen, weil es ein gutes Produkt ist. Und sie nutzen Facebook, weil die Plattform ziemlich einzigartig ist und sie mit ihren Freunden verbunden bleiben wollen – also aus funktionalen Gründen. Die positive, emotionale Verbundenheit mit der Marke ist allerdings stark beeinträchtigt. Der Golf bleibt ein tolles Auto, aber der Konzern ist nicht sympathisch. Genauso ist es mit Facebook. Ich nutze die Plattform weiterhin, um mich mit meinen Freunden zu verknüpfen. Aber ich habe kein gutes Gefühl, wenn ich darüber nachdenke, wie das Unternehmen gemanagt wird und mit meinen Daten umgeht. Der Schaden an der Marke schleicht also vor sich hin und wird erst später sichtbar. Das ist ein langfristiger Effekt. Bei der nächsten Entscheidung des Kunden – etwa dem Neukauf eines Autos oder wenn es eine andere soziale Plattform gibt – wird eine hohe Loyalität zur Marke erwartet. Wenn diese ausbleibt, wird der Schaden sichtbar. Dann kann die Auswirkung enorm sein.

Frage: Was können die Verantwortlichen tun, um die jeweilige Marke wieder glaubhaft neu zu positionieren und das Vertrauen der Kunden zurückzugewinnen?

Jan Döring: Wir haben es wie gesagt nicht mit einem Vertrauensverlust in die Produkte, sondern in das Management und damit auch die Marke zu tun. Die Verantwortlichen in den Unternehmen müssen folglich einen übergeordneten Zweck („Purpose“) für ihre Marken definieren, der ihnen wieder eine klare gesellschaftliche Daseinsberechtigung und Vertrauenswürdigkeit gibt. Eine Grundvoraussetzung für Marken, die aus Kundensicht relevant sein wollen. Volkswagen und Facebook müssen viel transparenter werden. Die verantwortlichen Manager sollten offen kommunizieren und zu den Fehlern Stellung beziehen. Facebook-Chef Mark Zuckerberg hat zwar vor dem US-Kongress und dem EU-Parlament ausführlich geantwortet. Ich hatte aber nicht das Gefühl, dass er die wahren Fehler thematisiert. Nur mit Ehrlichkeit und Transparenz kann Zuckerberg Facebook in die Zukunft führen. Man baut kein Vertrauen auf, wenn der Konzern über Nacht sagt: „Wir haben uns geändert“. Die Manager müssen definieren für welche Werte sie eigentlich einstehen. Es geht darum, glaubhaftes Wertemanagement und strikte Compliance-Regeln anzuwenden, um wieder beim Kunden relevant zu werden. Genauso sieht es auch die große Mehrheit der Bundesbürger: Unternehmen sollten einem höheren Zweck („Purpose“) folgen und sich ethisch korrekt gegenüber Mitarbeitern, Kunden und anderen Interessengruppen verhalten, fordern neun von zehn Teilnehmern unserer Umfrage.

Frage: Spiegelt sich die Situation von Facebook & Volkswagen auch in den Ergebnissen des Prophet Brand Relevance Index ® (BRI) wider? Was gilt es nun zu tun?

Jan Döring: Unser jährlich erhobener Brand Relevance Index ® (BRI) – eine Umfrage unter mehr als 40.000 Konsumenten in den USA, England, Deutschland und China – bestätigt die genannten Probleme von Facebook und Volkswagen: Volkswagen steht zwar nach BMW als zweitbeste Automarke auf Platz 39 in Deutschland, doch das Unternehmen hat schlechte Werte bei der Kundenorientierung ( „Can’t imagine living without“ und „connects with me emotionally“) als auch beim Thema Inspiration ( „makes me feel inspired“ und „has a purpose I believe in“). Facebook ist sogar nur auf Platz 155 der relevantesten Marken. Auch die Amerikaner haben schwache Werte bei der Kundenorientierung und der Inspiration (makes me feel inspired“ und „has a purpose I believe in“). In aktuellen Krisensituation ist es wichtig, über ein starkes Markenmanagement den gesellschaftlichen Auftrag des Unternehmens zu überdenken und neu zu definieren. Daraus können dann klare Kundenversprechen und Handlungsprinzipien abgeleitet werden. Nur wenn die Unternehmen sich diese Arbeit machen, kann eine positive Kultur im Unternehmen verankert werden und das Management die richtigen Entscheidungen treffen. Und nur dann wird eine Marke für Kunden relevant.

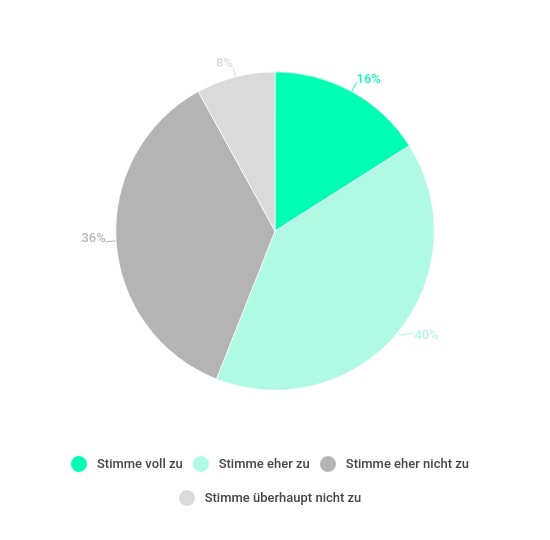

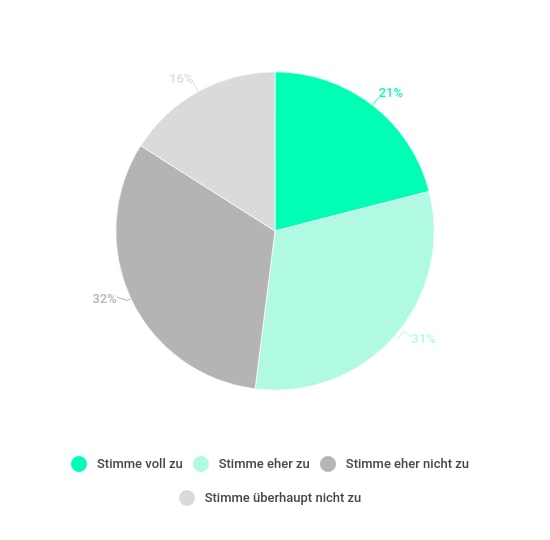

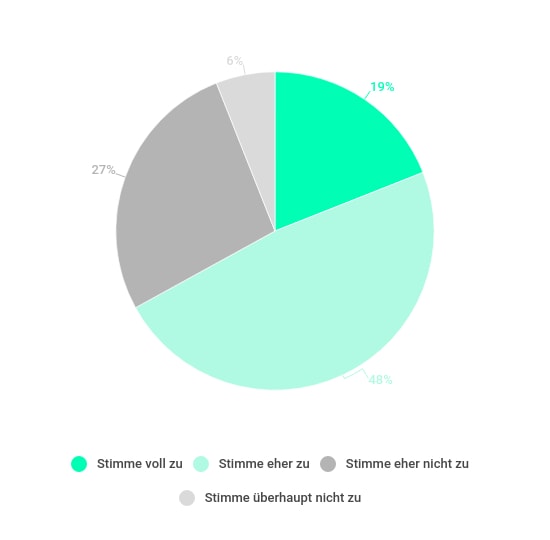

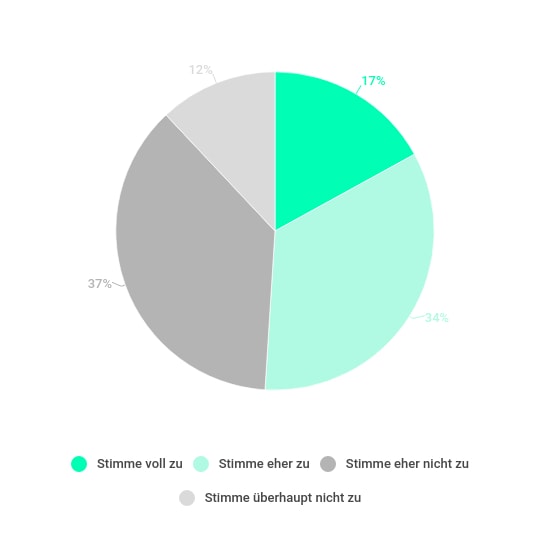

Übergeordnete Frage: Wie ethisch handeln Volkswagen und Facebook?

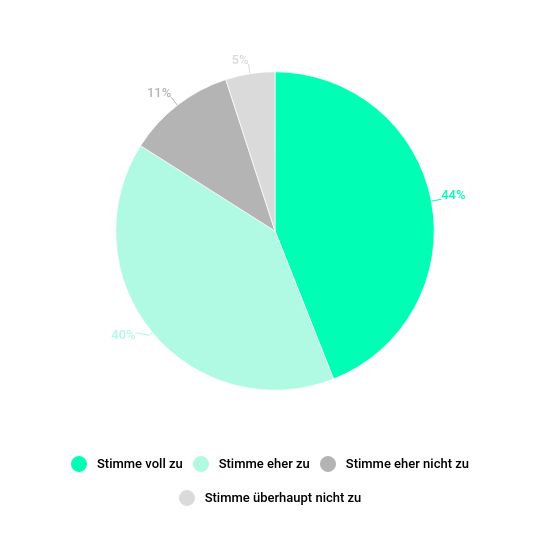

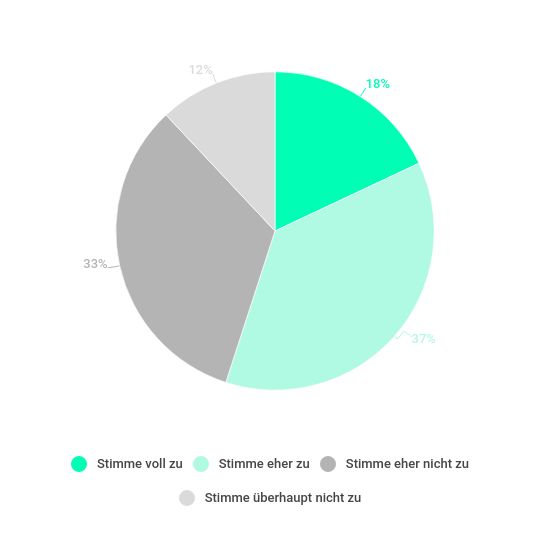

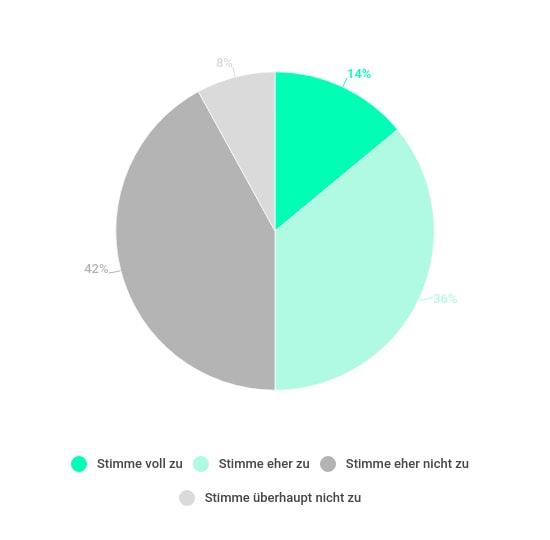

Ich habe nicht das Gefühl, dass der Volkswagen-Konzern einem höheren Zweck (Purpose) folgt. Mir ist unklar für welche ethischen Werte die Führung und das Management eintreten.

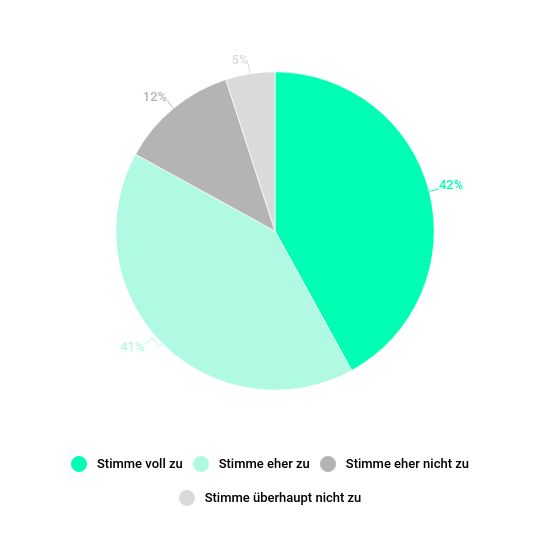

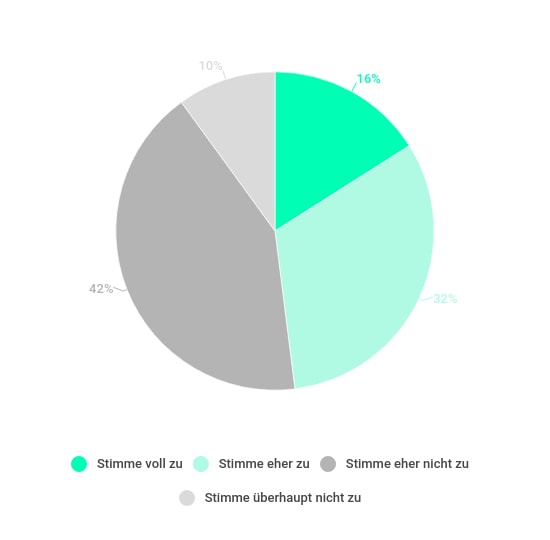

Auch bei Facebook habe ich das Gefühl, das die Plattform keinem höheren Zweck (Purpose) folgt. Bei dem US-Konzern ist mir ebenso unklar für welche ethischen Werte die Führung und das Management eintreten.

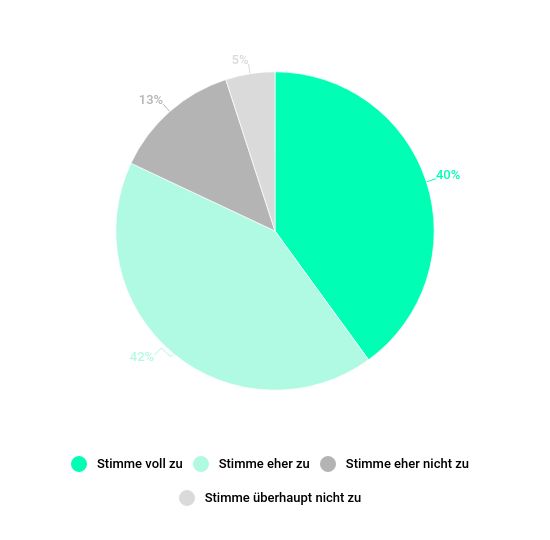

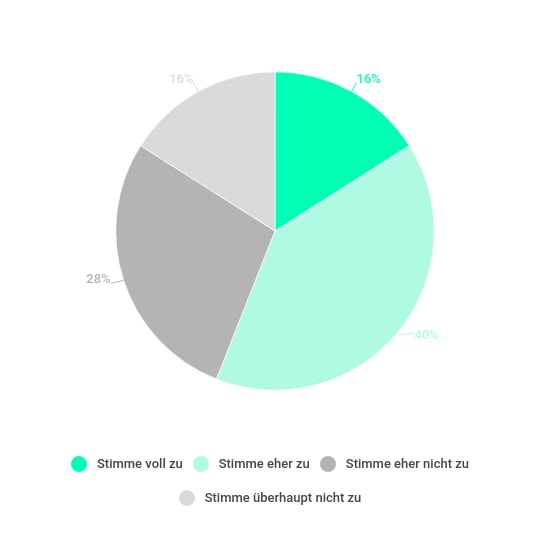

Wie Facebook und Volkswagen gegenüber ihren Kunde handeln, ist mit einer ethischen Unternehmensführung schwer vereinbar.

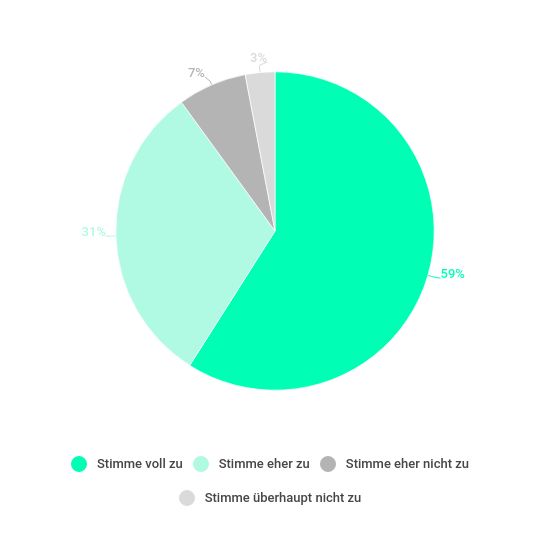

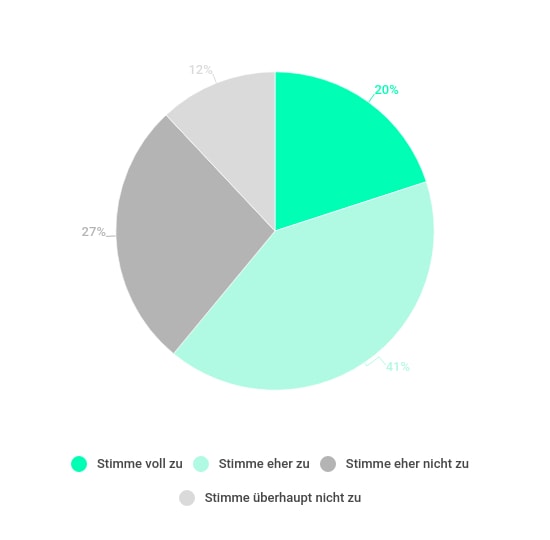

Unternehmen sollten einen höheren Zweck (Purpose) verfolgen, um gegenüber der Gesellschaft eine echte Daseinsberechtigung zu haben.

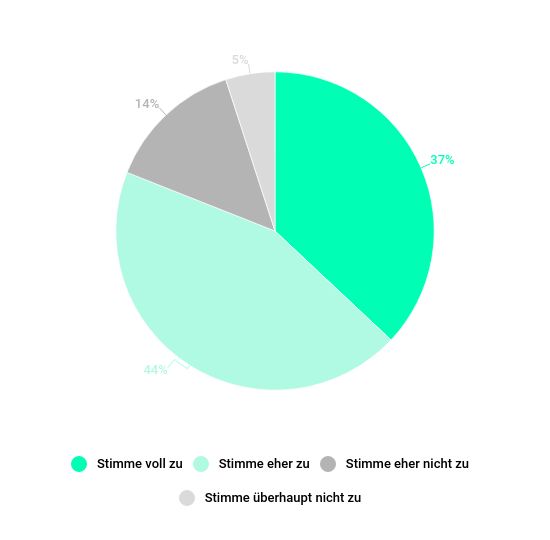

Ich glaube, dass Unternehmen einen übergeordneten Auftrag (Purpose) haben müssen, um sich ethisch korrekt gegenüber Mitarbeitern, Kunden und anderen Interessengruppen zu verhalten.

Über Prophet

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.

PRESS RELEASE

Umfrage: Jeder zweite junge Deutsche hat kein klares Konzept für die eigene private Altersvorsorge

22. März 2018

Die Mehrheit würde ihre Finanzen einem „Robo-Advisor“ anvertrauen

BERLIN – Mangelnde Kundenorientierung, fehlende Innovationen, veraltete Strukturen – fast sechs von zehn jungen Deutschen halten die traditionellen deutschen Banken weiterhin für wenig kundenfreundlich und damit kaum relevant für ihr Leben. Sie monieren, dass die modernen und personalisierten technischen Lösungen eher von unbekannten Startups als von etablierten Finanzkonzernen kommen. Dabei möchte jeder zweite junge Deutsche (56 Prozent) seine finanziellen Belange am liebsten über das Handy steuern und fordert hierfür intelligente Anwendungen, die Transparenz schaffen und warnen wie sich aktuelle Marktereignisse auf das Vermögen auswirken könnten. Das sind zentrale Ergebnisse einer Online-Umfrage der weltweit tätigen Markenberatung Prophet zum Thema „Altersvorsorge und Vermögensaufbau“ zu der im Februar dieses Jahres 1.000 Bundesbürger im Alter von 18 bis 34 Jahren in Deutschland befragt wurden.

Der Bedarf nach Transparenz und personalisierten Finanzinformationen ist gerade bei jungen Bundesbürgern groß. Denn neun von zehn jungen Deutschen befürchten, dass sie sich nicht auf die staatliche und betriebliche Altersvorsorge verlassen können, sondern eigenverantwortlich für die finanzielle Absicherung im Alter vorsorgen sollten. Doch fast jeder zweite von ihnen hat keine klare Vorstellung wie er seine finanziellen Angelegenheiten organisieren sollte, um ein Vermögen aufzubauen und so im Alter sorgenfrei leben zu können. Zwar ist ihnen daher das persönliche Beratungsgespräch zu Themen wie der Altersvorsorge von Zeit zu Zeit wichtig. Doch vor allem die technischen Anwendungen sollten stimmen, denn immerhin haben 48 Prozent der Befragten keine Bedenken, ihr Vermögensmanagement einem kostengünstigen und auf Algorithmen basierenden Anlagemodell anzuvertrauen.

„Der Robo-Advisor optimiert das Portfolio laufend und schaut, dass der Kunde auf dem richtigen Weg bleibt. Monatliche Portfolio-Besprechungen mit einem Bankberater sind daher unnötig,“ analysiert Wolfgang Jacob, Partner und Finanzexperte bei Prophet, die Ergebnisse der Umfrage. Das persönliche Beratungsgespräch, die Empathie, sei allerdings bei strategischen Entscheidungen wichtig, meint Jacob: „Bei einer fundamentalen Weichenstellung wie dem Konzept für die Altersvorsorge oder dem Kauf von Immobilien fühlen sich die meisten Kunden mit dem persönlichen Beratungsgespräch sicherer aufgehoben – ein Mensch kann mir eben strategische Entscheidungen besser erklären“. Traditionelle Banken sollten daher überlegen wie sie die technischen Möglichkeiten besser und konsequenter nutzen, um die Kundenbeziehungen interessanter zu gestalten und weiterhin in professionelle Beratung investieren, meint Jacob. Eine vielversprechende Kombination sei das „hybride Banking“ – eine Mixtur aus persönlichem Rat und automatischer Anlage.

Hier gelangen Sie zu den Ergebnissen der Umfrage sowie zu einem Interview mit Benjamin Gilgen (Prophet Zürich) und Wolfgang Jacob (Prophet Berlin) und zum Thema Vermögensmanagement.

„Irgendwie egal? – Modernes Banking braucht Empathie und mehr Mut zur Innovation“

Frage: Herr Jacob, eine Prophet-Umfrage unter 1.000 Deutschen zeigt, dass neun von zehn jungen Menschen (18 bis 34 Jahre) der staatlichen Altersvorsorge misstrauen. Aber nur jeder Zweite hat eine Vorstellung davon wie er privat vorsorgen sollte. Erstaunt Sie diese Wissenslücke?

Wolfgang Jacob: Die jungen Deutschen haben zurecht erkannt, das sie sich nicht allein auf die staatliche Vorsorge im Alter verlassen sollten, wollen sie nicht in Altersarmut geraten. Nur gut die Hälfte der Teilnehmer unserer Umfrage hat aber eine Vorstellung davon, wie sie die Vorsorgelücke schließen will. Und hier kommt, das finde ich überraschend, der persönliche Bankberater wieder um die Ecke gebogen. Denn jeder zweite junge Deutsche möchte strategische Finanzentscheidungen wie die Altersvorsorge oder den Immobilienkauf lieber mit einem Experten persönlich besprechen. Fähige und motivierte Mitarbeiter bleiben also ein wichtiges Gut und bleiben auch im modernen Bankgeschäft wichtig. Das ist die gute Nachricht für die traditionellen Banken. Die schlechte lautet: Jeder zweite jungen Deutsche hat keine Bedenken, seine Altersvorsorgestrategie per Handy zu steuern und sein Vermögensmanagement einem kostengünstigen, auf Algorithmen basierenden Anlagemodell anzuvertrauen. Die Lösung für die traditionellen Banken ist also ein hybrides Modell aus Mensch und Technik.

Frage: Herr Gilgen, die jungen Schweizer stehen auf den ersten Blick besser da als die Deutschen. Denn immerhin traut jeder zweite junge Schweizer seiner staatlichen und beruflichen Altersvorsorge (52 Prozent). Und stattliche 67 Prozent der jungen Eidgenossen haben eine klare Vorstellung davon wie sie ein Vermögen aufbauen sollten, um im Alter sorgenfrei zu sein. Leben die Schweizer im Vergleich zu den Deutschen also in einer besseren Finanzwelt?

Benjamin Gilgen: Das Vertrauen junger Schweizer in unser staatliches und berufliches Vorsorgesystem habe ich so erwartet. Vor allem das berufliche Vorsorgesystem ist bei uns gesund und gut organisiert. Doch ob unsere Schweizer Banken im Heimatmarkt insgesamt besser aufgestellt sind als die deutschen, möchte ich stark bezweifeln. Die traditionellen Schweizer Banken haben im Zuge der Finanzkrise und der letztlichen Rettung durch den Steuerzahler auch bei jungen Menschen erheblich an Ansehen und Vertrauen verloren. Der Bank-Apparat in der Schweiz ist schwerfällig und verkrustet. Aber neue Wettbewerber können das Unvermögen der etablierten Banken offenbar noch nicht nutzen. Viele FinTechs haben ein Imageproblem, zumindest bei uns in der Schweiz. Um die Startups im Finanzbereich wird sehr viel Hype und Aufruhr gemacht. Beim Geld hört der Spaß aber auf. Die meisten Schweizer vertrauen immer noch – wenn auch mit erheblichen Magenknurren – ihrer traditionellen Bank mehr als einem coolen, anonymen FinTech-Startup. Das ist meine wichtigste Erkenntnis aus der Umfrage.

Frage: Was sollten die Banken nun tun? Wie könnte ein sogenanntes Next Generation Wealth Management aussehen?

Wolfgang Jacob: Traditionelle Banken müssen überlegen wie sie einerseits die neuen technischen Möglichkeiten konsequenter nutzen, um die Kundenbeziehungen interessant zu gestalten und andererseits weiterhin in professionelle Beratung investieren. Die digitalen Werkzeuge sind vorhanden. Die Etablierten müssen im Grunde nicht zwangsläufig ein FinTech kaufen, um digitale Lösungen anzubieten. Sie sollten selber in der Lage sein, wertstiftende und ansprechende Anwendungen zu entwickeln. Technologien wie Chatbots, vorausschauendes Lernen, In-App-Unterstützung usw. bieten Banken die Chance, sich besser mit ihren Kunden zu verknüpfen. Diese Chancen werden jedoch von Bankinstituten nur unzureichend genutzt oder man fokussiert auf überflüssige Themen – die präsentierten Lösungen fühlen sich dann meist unpersönlich und „irgendwie egal“ an.

Benjamin Gilgen: Die digitalen Lösungen von Unternehmen wie Uber, Amazon oder Spotify zeigen der Finanzindustrie, was bei jungen Kunden ankommt und wie eine gute Customer Experience funktionieren sollte. Sie stellen den Verbraucher radikal in den Mittelpunkt ihres Handelns. Die meisten Banken haben aber Probleme, derart gute und kundenfreundliche technische Lösungen zu schaffen. Sie sind zu sehr in ihrer alten Welt, ihrem überholtem Denken und den verkrusteten Strukturen verfangen. Wenn Banker etwa eine App oder einen Prozess bauen, dann bilden sie meist die alten Strukturen in der digitalen Anwendung ab. Das muss schief gehen und verschenkt enormes Potenzial. Sie sollten die Kunden-Interaktion völlig neu denken und nicht einfach nur die vorhandene Organisation von der Maschine auf das Mobiltelefon bringen. Die Banken in der Schweiz und in Deutschland sollten viel innovativer und mutiger werden, sich mehr trauen. Sonst werden sie junge Menschen nicht halten und für sich einnehmen können und allmählich überflüssig werden.

Frage: Wie könnte hybrides Banking aussehen?

Wolfgang Jacob: Das hybride Modell ist eine Mischung aus persönlichem Rat und automatischer Anlage. Bei einer fundamentalen Weichenstellung wie dem Konzept für die Altersvorsorge oder dem Kauf von Immobilien fühlen sich die meisten Kunden mit dem persönlichem Beratungsgespräch sicherer aufgehoben – ein Mensch kann mir eben strategische Entscheidungen besser erklären. Der Robo-Advisor wiederum optimiert mein Portfolio laufend und schaut, dass ich auf dem richtigen Weg bleibe. Monatliche Portfolio-Besprechungen brauche ich nicht mehr. Welche Papiere ich kaufe oder verkaufe kann der Robo-Advisor besser entscheiden und umsetzen als mein Berater. Die persönliche Interaktion mit dem Berater nimmt in der Summe also stark ab und muss auch in ganz neuen Formaten gedacht werden, aber Empathie wird wichtig bleiben. Standardvorgänge müssen dagegen komplett auf digitale Kanäle migriert und vereinfacht werden, weil Kunden das erwarten.

Benjamin Gilgen: Genau, für die strategische Komponente brauche ich noch menschlichen Rat. Die restlichen Geschäfte will ich auf meinem Handy erledigen. So fordern es bereits 56 Prozent der jungen Deutschen und 61 Prozent der Schweizer in unserer Umfrage. Für das Alltagsgeschäft brauche ich eben keine persönliche Interaktion mehr. Es ist viel zu anstrengend, Termine zu finden und ggfs. sogar vor Ort zu erscheinen. Ein, zwei Termine mit dem Bankberater im Jahr, das sollte reichen, für den Rest gibt es technische Lösungen. Allerdings ärgere ich mich immer wieder über das mühsame Login bei meinen Banken. Der Authentifizierung-Prozess ist immer noch schlecht gemacht. Unsere Banken stehen sie sich dabei oft selber im Wege.

Altersvorsorge und Vermögensaufbau – Next Generation Wealth Management

Ich gehe davon aus, dass ich mich nicht nur auf die staatliche und die betriebliche Altersvorsorge verlassen kann, sondern auch eigenverantwortlich für die finanzielle Absicherung im Alter vorsorgen muss.

Ich habe bereits eine klare Vorstellung davon, wie ich meine finanziellen Belange organisieren und mein Vermögen aufbauen möchte, um im Alter sorgenfrei leben zu können.

Ich brauche keinen persönlichen Finanzberater. Ich habe keine Bedenken, meine Altersvorsorgestrategie online zu erstellen und mein Vermögensmanagement einem kostengünstigen, auf Algorithmen basierenden Anlagemodell anzuvertrauen.

Ich möchte meine finanziellen Belange und auch die Altersvorsorge einfach und transparent über mein Handy organisieren können. Es ist mir sehr wichtig, dass meine Bank hierfür gute technische Lösungen bereitstellt und mich laufend kurz und knapp informiert, wie zum Beispiel aktuelle Marktereignisse sich auf mein Vermögen auswirken.

Die traditionellen Banken sind nicht sehr kundenorientiert und innovativ. Die modernsten technischen und personalisierten Lösungen kommen meist von Finanz-Startups und Direktbanken.

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.

PRESS RELEASE

Umfrage: Jeder zweite junge Schweizer würde sein Vermögensmanagement einem „Robo-Advisor“ anvertrauen

22. März 2018

FinTechs können Unvermögen der etablierten Banken nicht nutzen

ZÜRICH – Wenig kreativ, bürokratisch, kaum an den Bedürfnissen der Kunden orientiert – jeder zweite junge Schweizer empfindet die traditionellen Banken des Landes als wenig innovativ und moniert, dass einfache kundenfreundliche technische Lösungen eher von Startups als von etablierten Instituten kommen. Dabei wollen 61 Prozent der Befragten ihre finanziellen Belange einfach und transparent auf dem Handy erledigen und wünschern sich dafür entsprechende personalisierte, mobile Anwendungen. Das sind zentrale Ergebnisse einer Online-Umfrage der weltweit tätigen Markenberatung Prophet zum Thema „Altersvorsorge und Vermögensaufbau“ zu der im Februar dieses Jahres 200 junge Schweizer im Alter von 18 bis 34 Jahren in der Schweiz befragt wurden.

Technologien dominieren immer mehr die Branche. Auf einen persönlichen Finanzberater würden 51 Prozent der jungen Schweizer verzichten. Sie können sich sogar vorstellen, das eigene Vermögensmanagement einem kostengünstigen und auf Algorithmen basierenden „Robo-Advisor“ anzuvertrauen. Bei der Altersvorsorge fühlen sich die meisten Befragten auf der sicheren Seite: Immerhin 52 Prozent vertrauen der staatlichen und beruflichen Altersvorsorge und 67 Prozent meinen, die eigenen finanziellen Belange so zu organisieren, dass sie im Alter sorgenfrei leben können.

„Die etablierten Schweizer Banken haben in der Finanzkrise und mit der Rettung durch den Steuerzahler gerade bei jungen Menschen erheblich an Ansehen und Vertrauen verloren“, analysiert Benjamin Gilgen, Partner bei Prophet in Zürich, die Ergebnisse der Umfrage, „die neuen Wettbewerber können allerdings das Unvermögen der etablierten Banken noch nicht nutzen“. Viele FinTechs hätten wegen des Hypes und des Aufruhrs um sie ebenfalls ein Imageproblem, was ihren Produkten und Services nicht gut tue. „Die meisten Schweizer vertrauen daher trotz aller Vorbehalte ihr Geld eher einer traditionellen Bank an als einem coolen, anonymen FinTech-Startup “, meint Gilgen.

Die Banken hätten aber Probleme, gute und kundenfreundliche technische Lösungen rasch zu entwickeln, beobachtet der Schweizer Markenexperte: „Wenn Banker etwa inhouse eine App bauen, dann bilden sie häufig die alten Strukturen in der digitalen Anwendung ab, was schiefgehen muss.“ Die Kunden-Interaktion muss oft völlig neu gedacht, innovativer und mutiger werden. „Sonst werden sie junge Menschen nicht gewinnen können und zunehmend an Relevanz und Daseinsberechtigung verlieren,“ befürchtet Gilgen.

Hier gelangen Sie zu den Ergebnissen der Umfrage sowie zu einem Interview mit Benjamin Gilgen (Prophet Zürich) und Wolfgang Jacob (Prophet Berlin) und zum Thema Vermögensmanagement.

„Irgendwie egal? – Modernes Banking braucht Empathie und mehr Mut zur Innovation“

Frage: Herr Jacob, eine Prophet-Umfrage unter 1.000 Deutschen zeigt, dass neun von zehn jungen Menschen (18 bis 34 Jahre) der staatlichen Altersvorsorge misstrauen. Aber nur jeder Zweite hat eine Vorstellung davon wie er privat vorsorgen sollte. Erstaunt Sie diese Wissenslücke?

Wolfgang Jacob: Die jungen Deutschen haben zurecht erkannt, das sie sich nicht allein auf die staatliche Vorsorge im Alter verlassen sollten, wollen sie nicht in Altersarmut geraten. Nur gut die Hälfte der Teilnehmer unserer Umfrage hat aber eine Vorstellung davon, wie sie die Vorsorgelücke schließen will. Und hier kommt, das finde ich überraschend, der persönliche Bankberater wieder um die Ecke gebogen. Denn jeder zweite junge Deutsche möchte strategische Finanzentscheidungen wie die Altersvorsorge oder den Immobilienkauf lieber mit einem Experten persönlich besprechen. Fähige und motivierte Mitarbeiter bleiben also ein wichtiges Gut und bleiben auch im modernen Bankgeschäft wichtig. Das ist die gute Nachricht für die traditionellen Banken. Die schlechte lautet: Jeder zweite jungen Deutsche hat keine Bedenken, seine Altersvorsorgestrategie per Handy zu steuern und sein Vermögensmanagement einem kostengünstigen, auf Algorithmen basierenden Anlagemodell anzuvertrauen. Die Lösung für die traditionellen Banken ist also ein hybrides Modell aus Mensch und Technik.

Frage: Herr Gilgen, die jungen Schweizer stehen auf den ersten Blick besser da als die Deutschen. Denn immerhin traut jeder zweite junge Schweizer seiner staatlichen und beruflichen Altersvorsorge (52 Prozent). Und stattliche 67 Prozent der jungen Eidgenossen haben eine klare Vorstellung davon wie sie ein Vermögen aufbauen sollten, um im Alter sorgenfrei zu sein. Leben die Schweizer im Vergleich zu den Deutschen also in einer besseren Finanzwelt?

Benjamin Gilgen: Das Vertrauen junger Schweizer in unser staatliches und berufliches Vorsorgesystem habe ich so erwartet. Vor allem das berufliche Vorsorgesystem ist bei uns gesund und gut organisiert. Doch ob unsere Schweizer Banken im Heimatmarkt insgesamt besser aufgestellt sind als die deutschen, möchte ich stark bezweifeln. Die traditionellen Schweizer Banken haben im Zuge der Finanzkrise und der letztlichen Rettung durch den Steuerzahler auch bei jungen Menschen erheblich an Ansehen und Vertrauen verloren. Der Bank-Apparat in der Schweiz ist schwerfällig und verkrustet. Aber neue Wettbewerber können das Unvermögen der etablierten Banken offenbar noch nicht nutzen. Viele FinTechs haben ein Imageproblem, zumindest bei uns in der Schweiz. Um die Startups im Finanzbereich wird sehr viel Hype und Aufruhr gemacht. Beim Geld hört der Spaß aber auf. Die meisten Schweizer vertrauen immer noch – wenn auch mit erheblichen Magenknurren – ihrer traditionellen Bank mehr als einem coolen, anonymen FinTech-Startup. Das ist meine wichtigste Erkenntnis aus der Umfrage.

Frage: Was sollten die Banken nun tun? Wie könnte ein sogenanntes Next Generation Wealth Management aussehen?

Wolfgang Jacob: Traditionelle Banken müssen überlegen wie sie einerseits die neuen technischen Möglichkeiten konsequenter nutzen, um die Kundenbeziehungen interessant zu gestalten und andererseits weiterhin in professionelle Beratung investieren. Die digitalen Werkzeuge sind vorhanden. Die Etablierten müssen im Grunde nicht zwangsläufig ein FinTech kaufen, um digitale Lösungen anzubieten. Sie sollten selber in der Lage sein, wertstiftende und ansprechende Anwendungen zu entwickeln. Technologien wie Chatbots, vorausschauendes Lernen, In-App-Unterstützung usw. bieten Banken die Chance, sich besser mit ihren Kunden zu verknüpfen. Diese Chancen werden jedoch von Bankinstituten nur unzureichend genutzt oder man fokussiert auf überflüssige Themen – die präsentierten Lösungen fühlen sich dann meist unpersönlich und „irgendwie egal“ an.

Benjamin Gilgen: Die digitalen Lösungen von Unternehmen wie Uber, Amazon oder Spotify zeigen der Finanzindustrie, was bei jungen Kunden ankommt und wie eine gute Customer Experience funktionieren sollte. Sie stellen den Verbraucher radikal in den Mittelpunkt ihres Handelns. Die meisten Banken haben aber Probleme, derart gute und kundenfreundliche technische Lösungen zu schaffen. Sie sind zu sehr in ihrer alten Welt, ihrem überholtem Denken und den verkrusteten Strukturen verfangen. Wenn Banker etwa eine App oder einen Prozess bauen, dann bilden sie meist die alten Strukturen in der digitalen Anwendung ab. Das muss schief gehen und verschenkt enormes Potenzial. Sie sollten die Kunden-Interaktion völlig neu denken und nicht einfach nur die vorhandene Organisation von der Maschine auf das Mobiltelefon bringen. Die Banken in der Schweiz und in Deutschland sollten viel innovativer und mutiger werden, sich mehr trauen. Sonst werden sie junge Menschen nicht halten und für sich einnehmen können und allmählich überflüssig werden.

Frage: Wie könnte hybrides Banking aussehen?

Wolfgang Jacob: Das hybride Modell ist eine Mischung aus persönlichem Rat und automatischer Anlage. Bei einer fundamentalen Weichenstellung wie dem Konzept für die Altersvorsorge oder dem Kauf von Immobilien fühlen sich die meisten Kunden mit dem persönlichem Beratungsgespräch sicherer aufgehoben – ein Mensch kann mir eben strategische Entscheidungen besser erklären. Der Robo-Advisor wiederum optimiert mein Portfolio laufend und schaut, dass ich auf dem richtigen Weg bleibe. Monatliche Portfolio-Besprechungen brauche ich nicht mehr. Welche Papiere ich kaufe oder verkaufe kann der Robo-Advisor besser entscheiden und umsetzen als mein Berater. Die persönliche Interaktion mit dem Berater nimmt in der Summe also stark ab und muss auch in ganz neuen Formaten gedacht werden, aber Empathie wird wichtig bleiben. Standardvorgänge müssen dagegen komplett auf digitale Kanäle migriert und vereinfacht werden, weil Kunden das erwarten.

Benjamin Gilgen: Genau, für die strategische Komponente brauche ich noch menschlichen Rat. Die restlichen Geschäfte will ich auf meinem Handy erledigen. So fordern es bereits 56 Prozent der jungen Deutschen und 61 Prozent der Schweizer in unserer Umfrage. Für das Alltagsgeschäft brauche ich eben keine persönliche Interaktion mehr. Es ist viel zu anstrengend, Termine zu finden und ggfs. sogar vor Ort zu erscheinen. Ein, zwei Termine mit dem Bankberater im Jahr, das sollte reichen, für den Rest gibt es technische Lösungen. Allerdings ärgere ich mich immer wieder über das mühsame Login bei meinen Banken. Der Authentifizierung-Prozess ist immer noch schlecht gemacht. Unsere Banken stehen sie sich dabei oft selber im Wege.

Altersvorsorge und Vermögensaufbau – Next Generation Wealth Management

Ich gehe davon aus, dass ich mich auf die staatliche und die berufliche Altersvorsorge (AHV und Pensionskasse) verlassen kann, und mich nicht selber um die finanzielle Absicherung im Alter kümmern muss.

Ich habe eine klare Vorstellung davon, wie ich meine finanziellen Belange organisiere und mein Vermögen aufbaue, um im Alter sorgenfrei leben zu können.

Ich kann mir gut vorstellen, meine Altersvorsorgestrategie online zu erstellen und mein Vermögensmanagement einem kostengünstigen, auf Algorithmen basierenden Anlagemodell anzuvertrauen. Ich brauche dazu keinen persönlichen Finanzberater.

Ich möchte meine finanziellen Belange und die Altersvorsorge einfach und transparent über mein Handy organisieren können. Es ist mir wichtig, dass meine Bank hierfür gute technische Lösungen bereitstellt und mich kurz und knapp informiert, wenn zum Beispiel aktuelle Marktereignisse sich auf mein Vermögen auswirken.

Die traditionellen Banken sind nicht sehr kundenorientiert und innovativ. Die modernsten technischen und personalisierten Lösungen kommen meist von Finanz-Startups.

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.

PRESS RELEASE

Weltweites Ranking relevanter Marken: Digitalmarken im Leben der Deutschen weiter auf dem Vormarsch

BERLIN – Apple, Amazon und Google sind die drei relevantesten Marken im Leben der Deutschen. Das US-Trio verdrängt traditionelle deutsche Unternehmen wie Mercedes, Deutsche Bank oder Lufthansa auf die hinteren Plätze. Viele deutsche Traditionsfirmen verlieren bei der digitalen Transformation ihrer Marken zunehmend den Anschluss. Zudem gibt es weltweit keine relevante Digitalmarke deutschen Ursprungs. Das sind zentrale Ergebnisse des Brand Relevance Index® der Marken- und Strategieberatung Prophet, die mehr als 45.000 Konsumenten in Deutschland, England, den USA und China befragt hat, welche Marken für sie und ihr Leben am relevantesten sind. Für die Studie wurden in Deutschland 11.500 Konsumenten zu mehr als 250 Marken in 25 Branchen befragt. Die Ergebnisse ermöglichen das weltweit einzige Ranking, das ausschließlich auf dem Urteil der Verbraucher basiert.

Digitale Marken und Dienste prägen zunehmend das Leben der Menschen. So haben 8 der 10 relevantesten Marken Deutschlands ein digital fokussiertes Geschäftsmodel. Nur Miele schafft es als einzige produzierende deutsche Traditionsmarke in die Top 10. Unter den 50 relevantesten Marken des Landes gibt es gerade einmal 16, die aus Deutschland kommen – etwa Bosch, Siemens, Lufthansa, Volkswagen oder Mercedes. Die deutschen Marken sind offenbar nur noch in den Branchen gut, die den Verbrauchern nicht mehr so wichtig sind wie früher – etwa die Automobilindustrie oder bei langlebigen Konsumgütern wie Haushaltsgeräten und Werkzeug.

„Eine der wichtigsten Erkenntnisse unseres Markenrankings ist ein Megatrend, den wir schon im vergangen Jahr beobachtet haben: Digitale Marken, mit denen Menschen im Internet täglich interagieren, nehmen im Leben der Verbraucher eine immer bedeutendere Rolle ein,“ bewertet der Prophet-Partner Tobias Bärschneider die Ergebnisse der Umfrage. Für den Alltag der meisten Menschen sind diese Marken und Services so relevant, weil sie ihnen täglich Freude bereiten, interessante Inhalte bieten, ständig verfügbar sind und Nutzen stiften, meint der Markenexperte. Zwar halten sich die traditionellen Hersteller im internationalen Vergleich noch gut, da sie über Jahre hinweg eine starke emotionale Bindung aufgebaut haben, so Bärschneider. Aber nur wenige Hersteller schaffen es, diese Marken mit digitalen Services emotional und Nutzen stiftend aufzuladen.

„Unsere Unternehmen wirken etwas aus der Zeit gefallen. Sie sind in den traditionellen, Ingenieur-nahen Bereichen gut aufgestellt und werden hierfür in der ganzen Welt geliebt“, sagt der Prophet-Partner Jan Döring, „doch sie haben es nicht geschafft, relevante Online-Marken aufzubauen und so an der zunehmenden Digitalisierung des Lebens und des Konsums teilzuhaben“. Der Markenexperte wertet die Ergebnisse des Rankings als eine Warnung: „Es fällt auf, dass es keine deutsche Digitalmarke gibt, die bei den Konsumenten eine besondere Rolle spielt. In diesem elementaren Zukunftsbereich sind wir deutlich unterrepräsentiert und müssen besser werden.“

Unter folgendem Link finden Sie die Ergebnisse des weltweiten Markenranking.

Über Prophet

Prophet ist eine Beratungsagentur für Wachstum und Transformation, die Führungskräften hilft, ungewöhnliches Wachstum zu entfesseln. Und zwar die Art von Wachstum, in der es nicht nur darum geht, größer, profitabler oder schneller zu werden. Sondern Wachstum, das voller Potenzial steckt und zu unserer heutigen Welt passt – und zur Zukunft. Ungewöhnliches Wachstum ist zielorientiert, transformativ und nachhaltig.

Mit seinen 15 Standorten weltweit und 600+ Strateg:innen, Datenanalyst:innen, Vermarkter:innen, Expert:innen für Digitales und kreativen Köpfen hat Prophet bereits mit den erfolgreichsten Unternehmen der Welt von der Strategie bis hin zur Umsetzung auf dem Markt zusammengearbeitet, zum Beispiel mit AEG, Polestar, Allianz, Gardena und SwissRe. Unsere Teams freuen sich, mit Kund:innen zusammenzuarbeiten, um Lösungen zu entwickeln, die anhaltende Wirkung erzielen und die Gesellschaft voranbringen.