BLOG

Die digitale Transformation im Finanzdienstleistungssektor: Drei Gründe, jetzt aufs Gaspedal zu drücken

Die Finanzdienstleistungsbranche ist einer kontinuierlichen Transformation unterworfen, die allerdings größtenteils von Fintech-Startups vorangetrieben wird. Diese neuen aufstrebenden Unternehmen finden ständig neue Wege, um extrem kundenorientierte Innovationen einzuführen. Die etablierten Finanzinstitute alter Prägung haben hier Mühe, Schritt zu halten. Der „2020 State of Digital Transformation“, ein neuer Bericht des Prophet-Unternehmens Altimeter, zeigt auf, dass sich – obwohl die technikaffinen Newcomer Rekordbewertungen aufweisen – 68 % der traditionellen Finanzdienstleister laut eigener Aussage immer noch in den Anfangsstadien der digitalen Transformation befinden. Und COVID-19, so sagen sie, habe sie noch weiter ausgebremst.

Die Untersuchung bestätigt zwar, dass sich viele alteingesessene Unternehmen auf ihrem Weg in die digitale Ära mit Hindernissen konfrontiert sehen, macht aber auch klar, dass ihnen keine Zeit mehr bleibt. Je früher sich Unternehmen engagieren und ihre digitalen Anstrengungen beschleunigen, desto mehr Umsatz und Marktanteile können sie den Newcomern wieder abspenstig machen.

Abwehr des Fintech-Ansturms

Dass die Fintech-Startups hoch in der Gunst der Kapitalmärkte stehen, ist augenscheinlich. Laut KMPG wurden in diese Unternehmen 2019 135 Mrd. US-Dollar investiert. Sie wachsen also, und ihre Umsätze steigen. CB Insights gibt an, dass 68 von ihnen den Einhorn-Status aufweisen, d.h. ihre Marktbewertung liegt bei mindestens 1 Mrd. US-Dollar (Stand September 2020). Ihr Tätigkeitsspektrum ist zwar weit gefasst und erstreckt sich vom Privatkundengeschäft (Consumer Banking) über Zahlungslösungen bis hin zu Versicherungstechnik und -handel, trotzdem weisen sie viele Gemeinsamkeiten auf: Sie sind disruptiv, extrem kundenorientiert und durch und durch digital.

Eines unserer bevorzugten Beispiele ist Chime, ein Neobank-Startup, das digitale Cash-Management-Dienstleistungen und Debitkarten anbietet. Es hat sein Transaktionsvolumen und seinen Umsatz in diesem Jahr verdreifacht und wird mittlerweile auf 14,5 Mrd. US-Dollar taxiert.

Robinhood wiederum, eine provisionsfreie Broker-Plattform, verzeichnete im Juni einen rasanten Anstieg der durchschnittlichen Trades pro Tag auf 4,3 Mio. Das Unternehmen überflügelte damit alle traditionellen Broker-Firmen. Zu den bekannten Namen, die das Nachsehen hatten, gehören u. a. TD Ameritrade (3,84 Mio.), Charles Schwab (1,8 Mio.) und E-Trade (1,1 Mio.).

Allerdings gab es auch einige traditionelle Institute – z. B. Goldman Sachs mit Marcus, seiner Plattform für das Privatkundengeschäft – die während der Pandemie stark wuchsen. Mittlerweile hat die Plattform von 500.000 Kunden mehr als 27 Mrd. US-Dollar an Spareinlagen eingesammelt, ein Beleg dafür, dass selbst alteingesessene Unternehmen sich zu digital getriebenen Instituten wandeln können.

So können etablierte Unternehmen aufholen

Der Bericht von Altimeter beschäftigt sich ausgiebig damit, wie Unternehmen, die bisher die Nase vorn hatten, ihren Rückstand wettzumachen versuchen. Auf Basis eingehender Befragungen von 600 Führungskräften, davon 137 aus dem Finanzdienstleistungssektor, kristallisieren sich drei Aspekte heraus, die zwingend umgesetzt werden sollten.

1) Das Tempo muss angezogen werden. Die Mehrzahl der Finanzdienstleister befindet sich noch am Beginn der digitalen Transformation.

In seinen Untersuchungen ermittelt Altimeter den Stand der digitalen Transformation mit Hilfe eines Fünfstufenmodells. Zuerst legen die Unternehmen ihre Beweggründe für die ins Auge gefassten digitalen Investitionen dar. Danach erarbeiten sie die Grundlagen für umfassendere Investitionsmaßnahmen. Sie versuchen, Customer Journeys zu verstehen und die digitalen Fähigkeiten ihrer Mitarbeiter zu verbessern. Anschließend bauen sie das operative Geschäft um und digitalisieren es bedarfsgerecht. Auf der vierten Stufe integrieren sie diese Plattformen, um Daten strategischer einzusetzen. Schließlich nehmen sie Optimierungen vor, um wachsen zu können, und nutzen Daten und KI zur Entwicklung fesselnder Customer Experiences.

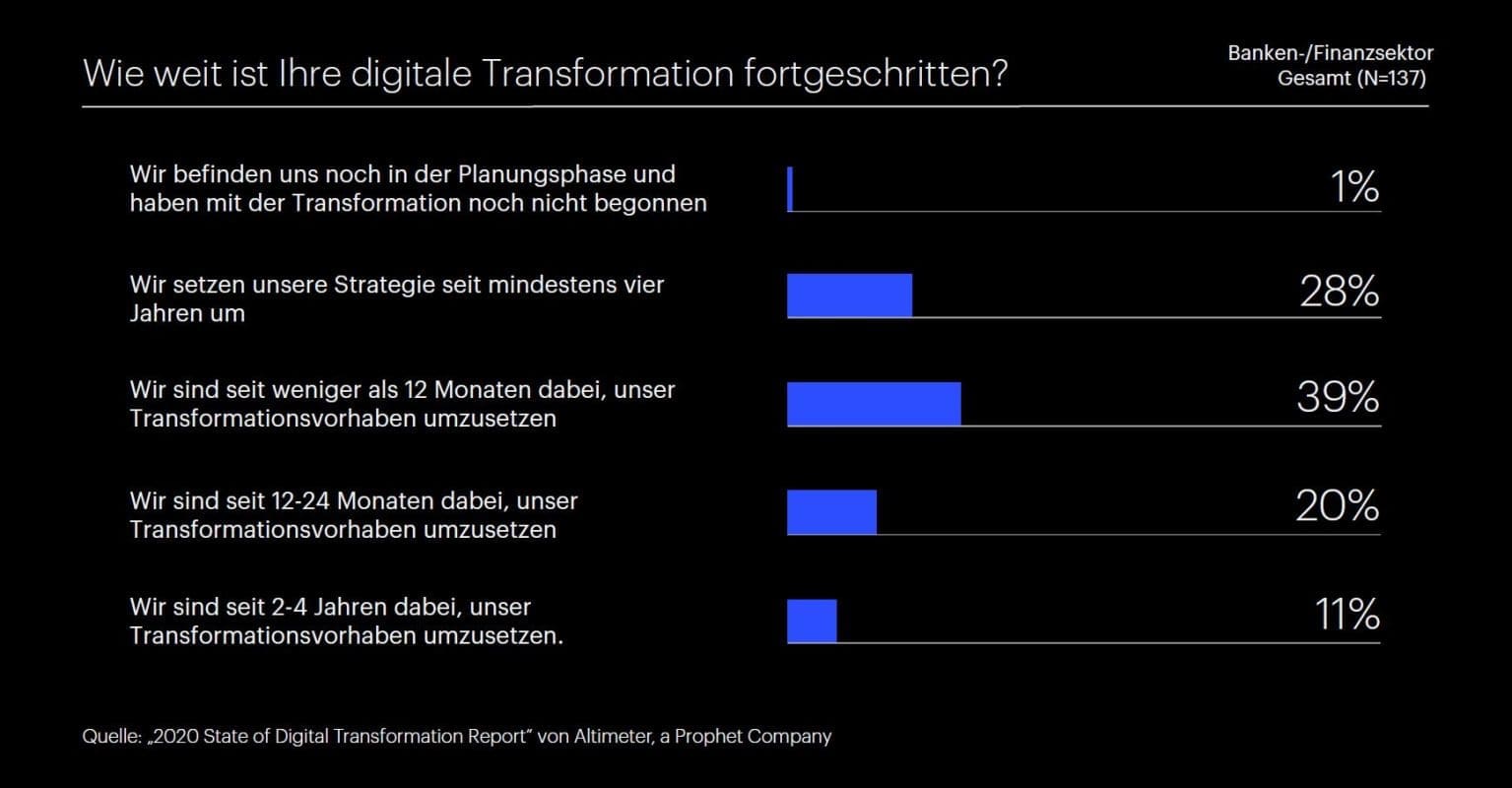

Bis zu den letzten beiden Stufen sind dabei nur 25% der von uns untersuchten Unternehmen vorgestoßen. Und Führungskräfte aus dem Finanzdienstleistungssektor geben zu Protokoll, dass sie sogar noch langsamer vorankommen. Etwa 68% sagen, ihre Unternehmen befänden sich immer noch in den ersten beiden Jahren ihrer Transformation. Nur 38% geben an, dass sie die dritte Phase (Auf-/Umbau des operativen Geschäfts) erreicht haben. Im Gegensatz dazu sagen dies mehr als 50% der Healthcare-, Tech- und Einzelhandelsunternehmen.

Für die Kunden dauert dies jedoch viel zu lange. So geht aus der neuesten Untersuchung von J.D. Power zur Zufriedenheit mit den Banken hervor, dass diese umso geringer ausfällt, je digitaler der Kunde aufgestellt ist. Am höchsten ist die Unzufriedenheit dabei unter den Kunden der Generation Z, einer schnell wachsenden demografischen Gruppe.

2) Neuen Wegen zum Erreichen von Kunden muss höhere Priorität eingeräumt werden.

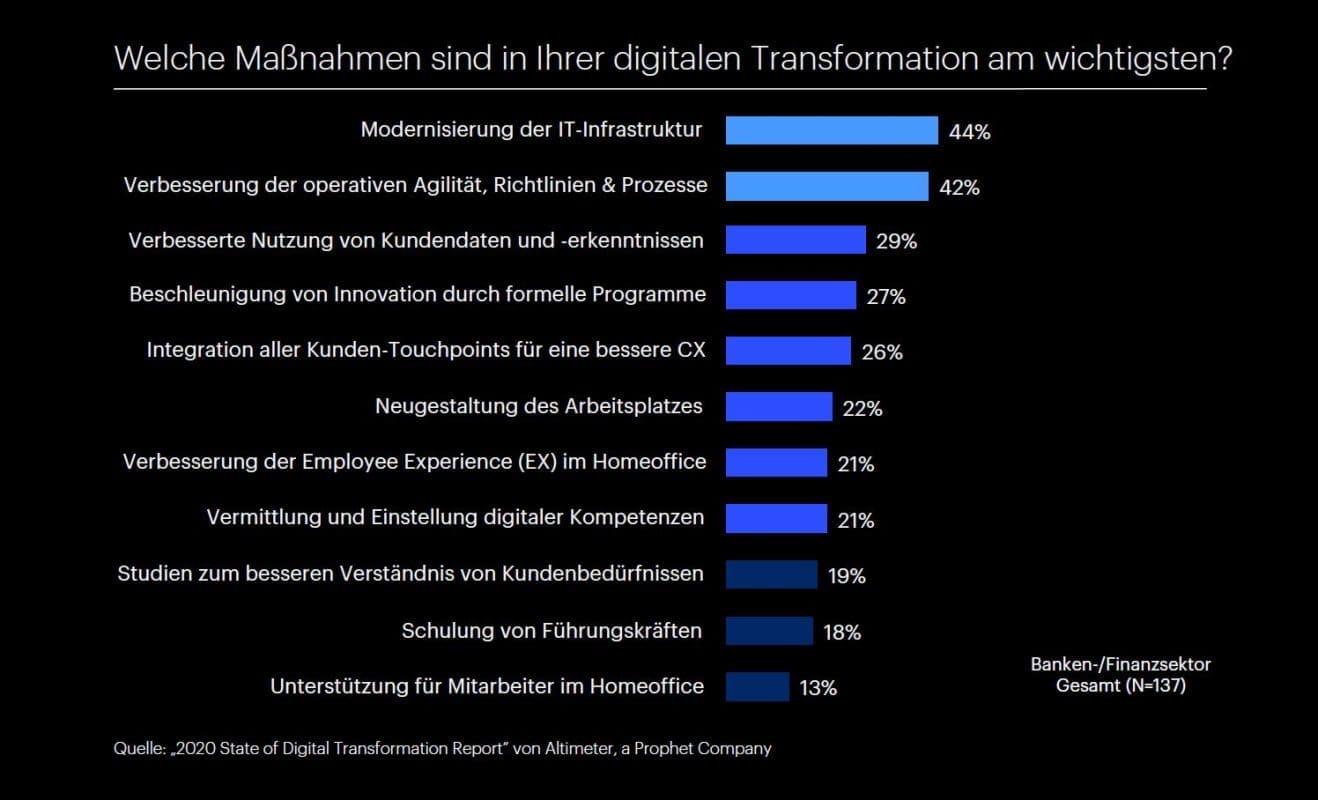

Ein guter Grund dafür, die digitale Transformation voranzutreiben ist die Optimierung interner Abläufe und Prozesse. Das sagten 40% der Befragten, während 33% Ihre Bemühungen als Reaktion auf COVID-19 bezeichneten. Die Führungskräfte aus dem Finanzdienstleistungssektor sind dabei der Überzeugung, dass sie sich bei ihrer digitalen Transformation auf die Verbesserung und Umgestaltung der Geschäftsabläufe konzentrieren sollten, damit diese agiler und flexibler operieren können. Damit soll jene Resilienz geschaffen werden, die notwendig ist, um sicher durch die aktuelle wirtschaftliche und gesundheitliche Krise zu kommen.

Unsere Daten lassen demgegenüber den Schluss zu, dass die Unternehmen mehr Gewicht auf die vielen von der digitalen Transformation eröffneten Möglichkeiten legen sollten, die Kunden über neue digitale Kanäle anzusprechen, insbesondere, weil mehr und mehr Kunden hauptsächlich online nach Angeboten suchen.

Da sich der Markt fortwährend ändert und auch die Präferenzen und Neigungen der Kunden aufgrund von COVID-19 in andere Richtungen gehen, wenden sich die Finanzdienstleistungsmarken momentan dem Einsatz modernster Technologien und entsprechender Daten zu, um flexibler und agiler zu werden.

3) Neue Hindernisse erkennen

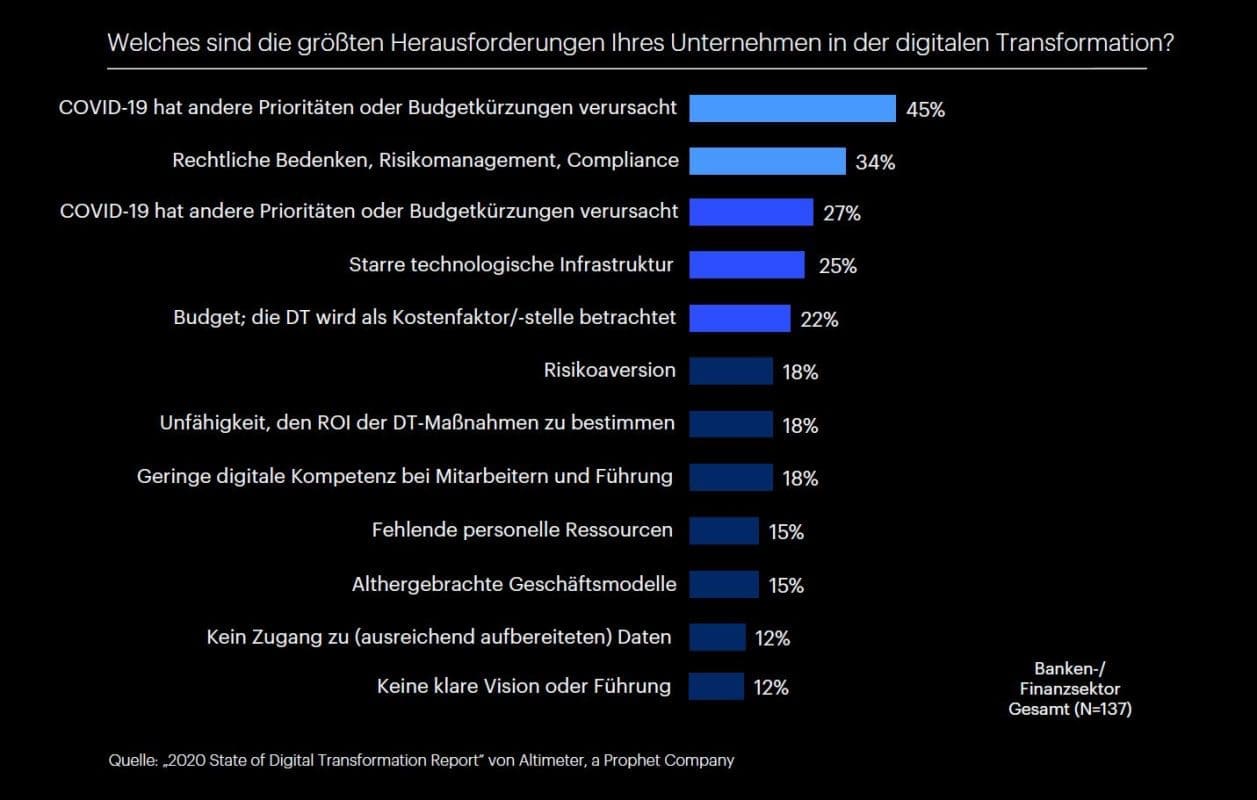

Angesichts rechtlicher Hürden und inhärentem Widerstand gegen Veränderung ist die Transformation an sich bereits nicht einfach. COVID-19 schafft dabei zusätzlich weitere Herausforderungen. Dadurch, dass dringend die Arbeit aus dem Home Office unterstützt und in kurzer Zeit digitale Marketing- und Verkaufstools entwickelt werden mussten, hat die Pandemie viele ursprüngliche Prioritäten der Unternehmen ins Hintertreffen geraten lassen. 45 % unserer Befragten geben dementsprechend an, dass die Reaktion auf die Pandemie und die damit zusammenhängenden Budgetfragen die größten Herausforderungen darstellen, denen sie sich momentan gegenüber sehen. Und natürlich haben sich die üblichen Schwierigkeiten – Risikomanagement, Widerstand gegenüber Veränderungen, festgefügte Strukturen – nicht in Luft aufgelöst.

Author

Nichts verpassen

Melden Sie sich an, um von unseren neuesten Erkenntnissen zu profitieren.

Abschließende Überlegungen

Die globale Wirtschafts- und Gesundheitskrise hat die Art und Weise, wie Finanzdienstleistungsunternehmen über die digitale Transformation denken, sehr verändert. Der Bericht stellt jene Fragen heraus, die sich die Führungskräfte dieser Unternehmen stellen sollten, um die Transformation zu beschleunigen und Wachstum zu erzielen.

- Wie hat Ihr Unternehmen seine Initiativen zur digitalen Transformation angesichts des gegenwärtigen Umfelds beschleunigt? Wie wurden die Prioritäten neu definiert?

- Mit welchen Hindernissen sehen Sie sich bei dieser beschleunigten Entwicklung konfrontiert?

- Sorgen Ihre Maßnahmen für eine größere Resilienz im operativen Geschäft Ihres Unternehmens?

Wollen Sie mehr erfahren?

Auch mein Kollege Tosson El Noshokaty hat sich Gedanken darüber gemacht, wie etablierte Anbieter und FinTechs in Europa jetzt handeln sollten.

Prophets hat bereits mit vielen Kunden aus dem Bereich der Finanzdienstleistungen partnerschaftlich zusammengearbeitet, um deren digitale Transformation zu beschleunigen.

Kontaktieren Sie uns noch heute, um mehr darüber zu erfahren.