Zum vierten Mal führen wir inzwischen unsere Konsumgenerationen-Studie durch. Über 1.000 Befragte, 200 je Generation, schaffen ein repräsentatives Bild, wie das einkommens-, vermögens- und bildungsstärkste Segment der Deutschen Bevölkerung zum Luxus steht. Dabei geht es um Werte und Luxusverständnis ebenso wie um konkretes Kauf- und Informationsverhalten sowie Einstellungen zu Marke und Produkt sowie Kaufkriterien.

Die Art der Befragung ermöglicht zwei spannende Perspektiven: Zum einen den Vergleich zwischen den 5 lebenden Konsumgenerationen, von der GenZ bis zur Silent Generation und zum anderen den Längsschnittvergleich über die Jahre 2018, 2020, 2022 und 2024. Und damit von Vor-Corona über die Krisenjahre hinweg bis zum heutigen status quo.

Die Studie liefert insofern hochrelevante Ergebnisse zum Verständnis der luxus-, aber durchaus auch premium- und lifestyle-affinen oberen 30% der deutschen Gesellschaft und ein Set von Implikationen für Unternehmen, die diese Zielgruppen mit Produkten, Services und Dienstleistungen bedienen.

Kernergebnisse:

Quer über Werte, Präferenzen und Verhaltensweisen zeigt sich 2024 ein „back to before“ – zurück auf ein prä-pandemisches Bild (generationenübergreifend nur einer (!) aus 30 Werten, der sich während der letzten 6 Jahre um mehr als 5% in seiner Ausprägung verändert hat).

Materieller und Experience-Luxus waren kurz inkompatibel; nach der Pandemie entsteht eine neues, dreidimensionales Werte-Gerüst, in dem immaterielle Werte, Luxuskonsum und Selbstoptimierung zusammengehen.

Selbstbestimmtes Arbeiten, New Work und unternehmerische Ambitionen verdrängen klassische Karrierepfade und Arbeitsmodelle (für 79% Luxus).

Auf breiter Front abnehmende Wertebedeutung bei der GenZ könnte auf einen Vertrauensverlust und zunehmende Kritik gegenüber traditionellen Lebenszielen und Werten hinweisen – in einem Zusammenspiel aus Pandemieerfahrungen, Klimakrise, geopolitischer Unsicherheit und weltpolitischer Perspektivlosigkeit.

Millennials sind jetzt jenseits der dreißig und bei den Annehmlichkeiten eines wirtschaftlich unabhängigen Lebens angekommen. Beruflicher Erfolg und der Konsum von materiellem und immateriellem Luxus rücken klar in den Fokus.

Generation X zeigt einen starken Trend hin zu finanzieller Unabhängigkeit und Eigentum. Die nicht mehr allzu ferne Perspektive des arbeitsfreien Lebens spiegelt sich im Wunsch nach Stabilität und Sicherheit wider.

Waren die Baby Boomer während der Pandemie die besonnenen Bewahrer mit einem klaren Commitment an Nachhaltigkeit und bewussten Verzicht, wird Luxuskonsum nun wieder wichtig. Sie haben sich ihren Luxus verdient und sind sich ohne schlechtes Gewissen dessen bewusst.

Für das Jahr 2024 rechnet das deutsche Bauhauptgewerbe mit einem preisbereinigten Umsatzrückgang von -3 %, nach einem Rückgang von -5,3 % im Jahr 2023. Hohe Materialpreise, gestiegene Finanzierungskosten und unklare politische Rahmenbedingungen trüben weiterhin die Nachfrage ein.

Jährlich befragen wir zum Jahresende wesentliche Gestalter in der Bauzulieferindustrie nach deren Perspektive für das kommende Jahr, das Jahr 2024, befragt: Wie schauen sie auf das kommende Jahr? Welche Schwerpunkte setzen sie? Wie planen sie, auf Entwicklungen zu reagieren?

Herausgekommen sind dieses Jahr 23 Perspektiven von 25 Entscheidungsträgern sowie unsere eigene, ergänzende Prophet-Perspektive.

Die inhaltlichen Aufgaben werden im Jahr 2024 einen anderen Fokus als in den Vorjahren haben: Themen wie Ergebnisfokus, Vertrieb, Pricing, Nachhaltigkeit und BIM, Kundenfokus, Wachstumsinitiativen, Digitalisierung und KI oder die drei drei Themen ‚Daten, Prozesse und Customer Experience‘ werden entweder eine Renaissance erleben oder in anderer Form handlungsleitend werden.

Auffallend ist, dass mit Führung Verantwortung für die Transformation der Zukunft übernommen wird. Die Unternehmen zukunftssicher, mit Weitsicht responsiver zu machen steht im Fokus. Themen wie Accountabily und Leistungskultur bekommen im Kontext der Effizienzprogramme eine neue Priorität. Eine Vielzahl der inhaltlichen Veränderungen wird in große Transformationsprozesse eingebettet sein.

Unser Ziel ist es, mit den Perspektiven 2024 Entscheidungsträgern Gedankenimpulse und Anregungen zu geben. Wir hoffen damit einen Beitrag zu leisten, die Unternehmen in der Bauzulieferindustrie in resiliente Organisationen zu transformieren und die Basis für außergewöhnliches Wachstum in einem unsicheren Markt zu legen.

11. Kompetenzprojekt für Bauzulieferer: Kernkompetenz AI. Marktbearbeitung neu gedacht!

Nehmen Sie als eines von bis zu 15 Unternehmen an unserem 11. Kompetenzprojekt ‚Kernkompetenz Artificial Intelligence (AI). Marktbearbeitung neu gedacht‘ teil!

Seit über 10 Jahren bieten wir mit dem Kompetenzprojekt Herstellern und deren Entscheidern in der Bauzuliefererindustrie jährlich eine Plattform, um sich zu aktuellen Fragestellungen auszutauschen, Netzwerke und Kontakte zu knüpfen, Best Practices zu diskutieren und von unternehmensindividuellen Prophet Handlungsempfehlungen zu profitieren.

Darum soll es uns auch im 11. Kompetenzprojekt gehen: In der heutigen digitalen Ära ist der Einsatz von künstlicher Intelligenz ein entscheidender Faktor für den Erfolg von Vermarktungsstrategien. Dieses Kompetenzprojekt beschäftigt sich mit der Frage, wie AI-gestützte Ansätze in der Vermarktung (hier: Vertrieb, Marketing und Service) effizient genutzt werden können, um zielgerichteter und persönlicher in der Ansprache, Leistung und Service zu werden und den ROI zu maximieren.

Wie kann AI die Hersteller in der Marktbearbeitung darin unterstützen, datenbasiert zu einer völlig neuen Qualität in der Vertriebssteuerung zu gelangen? Wie lassen sich durch Mustererkennung unstrukturierter Daten neue Leads und Projekte identifizieren? Wie können Aktivitäten und Kundenkontaktpunkte, bspw. in der Reklamation oder Produktempfehlung, intelligent automatisiert bespielt werden? Wie kann durch das Zusammenspiel von digitalen Technologien die Chance für hochgradige Individualisierung und Kundenbegeisterung genutzt werden? Wie lassen sich durch personalisierte Textformulierungen oder Designs die Conversion Rates und Warenkörbe steigern? Ebenso, wie lassen sich durch Skalierung Vermarktungseffizienz und Return on Marketing-/Sales-Investment (ROMI) steigern?

Anhand konkreter Use Cases wollen wir auch diskutieren, wie sich Unternehmen dem Thema AI in der Vermarktung nähern: Wo starten? Wie die Organisation mitnehmen? Wie ein strategisches Fundament, eine Vision und Ziele festlegen? Was ist in Bezug auf Daten, IT-Infrastruktur und Technologien zu tun, um eine trag- und wachstumsfähige technische Basis zu schaffen? Wir werden das Thema Daten – Datenquellen und -qualität, Daten-Strategie und -Management sowie Daten Governance streifen – genauso wie das Thema Technologien. Zudem wollen wir über organisatorische Rahmenbedinungen sprechen; darüber welche Skills, Art der Collaboration und Prozesse notwendig und letztlich durch AI auch erst möglich sind.

Wir werden uns auch mit der Ambivalenz und Zweifeln in Organisationen beschäftigen. Wie wird die Zusammenarbeit zwischen Mensch und künstlicher Intelligenz moderiert und entwickelt? Wie gestaltet man erfolgreich eine AI-gerichtete Transformation? Helfen ein selbst gesetzter Kodex, ein Ethik-Rahmen? Welche Einflüsse kommen vom Gesetzgeber?

Diskutieren Sie mit

Nehmen Sie als eines von bis zu 15 Unternehmen an unserem 11. Kompetenzprojekt ‚Kernkompetenz Artificial Intelligence (AI). Marktbearbeitung neu gedacht‘ teil und seien Sie u.a. am 12./13. März 2024 bei unserem gemeinsamen abendlichen Get-together und eintägigen Workshop dabei. Profitieren Sie vom Erfahrungsaustausch mit anderen Eigentümern, Geschäftsführern und Entscheidern aus der Bauzulieferindustrie, von Benchmarks und aktuellen Best-Practice-Beispielen sowie von unternehmensindividuellen Prophet-Empfehlungen für Ihr Unternehmen. Mehr Infos.

Für Ihre Anmeldung bis zum 15. Oktober 2023 nutzen Sie gerne unseren Anmeldelink. Sofern sich direkte Hauptwettbewerber anmelden, können wir leider nur denjenigen Hersteller als Teilnehmer zulassen, dessen Anmeldung zuerst einging.

Registrieren Kompetenzprojekt für Bauzulieferer ,Kernkompetenz AI. Marktbearbeitung neu gedacht‘

Vielen Dank für Ihr Interesse an dem ProphetKompetenzprojekt. Unser Team wird sich mit Ihnen in Verbindung setzen und Ihnen weitere Einzelheiten mitteilen.

Physischer Schlüssel und Schlüsselkarte waren (vor-)gestern, radefy oder Aero Guest – smarte guest relation apps – sind heute! Und was ist morgen? Das Customer Experience Management in Travel & Hospitality erlebt gerade einen beispiellosen Innovations-Push. Der Grund dafür: Die Pandemie als Innovationsmotor zum einen und zum anderen – endlich – der Schulterschluss von CXM und Digitalisierung. Denn Customer Experience gibt der Digitalisierung Ziel und Richtung und Digitalisierung verhilft dem Experience Management raus aus der eher qualitativen Marken- und Marketingecke hinein in ein größeres, faktenbasiertes und steuerungsorientiertes Management-Spielfeld mit viel mehr Innovations-Kraft. Stichwort hier ist Phygital – das Blending von analoger und digitaler Customer Experience hin zu etwas neuem: dem Kundenerlebnis der Zukunft!

Das ist der Hintergrund von „The Future is bright“ – einer aktuellen Entscheiderstudie der Travel & Hospitality Practice von Prophet. Interviews mit 20 Entscheider:innen und -Expert:innen von Top 20 Unternehmen und Organisationen (darunter Franz Leenaars von TUI, Karl Pojer von DSR Deutsche Seereederei, Julian Pfitzner von HapagLloyd Cruises, Markus Orth von Lufthansa City Center oder Matthias Lange von DER Touristik), dazu eine explorative quantitative Studie, internationaler research und Beratungs- und Projekterfahrung aus mehreren Dutzend Kundenprojekten – das sind die Zutaten. Ziel der Studie: 1. Einen umfassenden Überblick zum Status des Experience Management gepaart mit einem mutigen Blick nach vorn erarbeiten und dabei 2. Besonderes Augenmerk auf das Phygital-Phänomen richten, der nahtlosen Orchestrierung analoger und digitaler touchpoints i.S. der Erschließung neuer Wachstums- und Effizienzpotenziale.

Ausgewählte Ergebnisse der Studie:

Travel und Hospitality steht jetzt am Tipping Point zu einer ganz deutlichen Weiterentwicklung des Customer Experience Management. Die Großen sind längst auf dem Weg und stecken zum Teil mitten in großen Umsetzungsprojekten, die jetzt und in den nächsten Jahren für den Kunden spürbar werden; andere haben nun endgültig verstanden: CXM ist nicht nice to have, sondern zentraler Werttreiber des Geschäftsmodells

Nicht nur durch Pandemie und Fachkräftemangel ist und bleibt die Balance von high tech und high touch die Gretchenfrage der Industrie. Doch die Antworten werden andere. Im Spannungsfeld zwischen Wachstum und Effizienz gewinnen Fragen wie: „Welche Kunden sind eigentlich heute und in Zukunft noch bereit, für persönlichen Service zu bezahlen“ besondere Bedeutung. Und high touch verliert im Auge des Kunden an Wertschätzung, wenn dieser die Erinnerung an die eigene Restaurantpräferenz dem Datenmanagement und nicht der Aufmerksamkeit des Servicepersonals attribuiert

Technologie, Daten – sind natürlich essentielle Erfolgsfaktoren des CXM und gleichzeitig ist die Industrie hier chronisch benachteiligt, weil zu klein in Einfluss und Budgets und zu zaudernd. Hier gibt es keine Patentrezepte aber z.B. die Erkenntnis, dass (notgedrungen) die Verantwortung für CXM häufiger in die Hände von CIO oder CTOs wandert

Methodisches Wissen und Kompetenz hinken oft hinterher – Customer Touchpoint Maps, eine Effizienzbetrachtung in Richtung eines Return on Experience Invest (RoXI) oder neue smarte Wirkungs-Kennzahlen jenseits von NPS und CusSat und nicht ex-post, sondern live oder antizipierend sind zumeist Fehlanzeige

CXM hat noch keine organisatorische Heimat gefunden – als relativ junge Funktion sind die strukturellen Optionen vielfältig. Die richtige Aufhängung hängt stark vom Entwicklungsstand und der Größe der Organisation ab

Auf 64 Seiten liefert „The Future is Bright“ zudem eine Menge konkrete Hilfestellung – von Prinzipien des Experience Designs über neuartige Kennzahlen, mögliche operating models bis hin zu 7 Thesen von denen eine, aus unserer Prophet-Sicht besonders wichtige, den Experience Northstar fordert. Keine starke Experience ohne starke, relevante Marke.

Insofern versteht sich unsere Experience-Studie als vielfältiger Impuls – gezielter Ideengeber für die Unternehmen, die schon weiter sind auf ihrer „Customer Journey“ und als 360°-big picture für diejenigen, die jetzt gerade begreifen, dass Customer Experience das Kernprodukt, wenn nicht sogar die Existenzberechtigung der Industrie sind.

Russland überfällt am 24. Februar 2022 in einem völkerrechtswidrigen Angriffskrieg die Ukraine. Die geopolitischen, wirtschaftlichen, militärischen und sozialen Konsequenzen sind für die gesamte (westliche) Welt verheerend. Die Bundesregierung läutet eine ‚Zeitenwende‘ ein. Die Verteidigungsfähigkeit Deutschlands, unser ‚Geschäftsmodell‘ mit seiner hohen Abhängigkeit von günstiger Energie und unser fragiler Solidarfrieden stehen auf dem Spiel.

Die Coronakrise wird nach zwei Jahren zur Randfigur. Für Unternehmen rücken Fragen zum Umgang mit Materialknappheit, Energieversorgung und -erzeugung, die exponentielle Steigerung der Energiekosten und die damit einhergehende Steigerung der Inflation auf über 10 % in den Vordergrund. Auf geopolitischer Ebene führt das Aneinanderrücken von Russland und China zu einer neuen Blockbildung und zu einem Systemwettbewerb zwischen dem chinesischen Staatskapitalismus und dem westlichen Modell der sozialen Marktwirtschaft – Konsequenz für Unternehmen und Bevölkerung noch offen.

Wir haben im November und Dezember 2022 wesentliche Gestalter in der Bauzulieferindustrie nach deren Perspektive für das Jahr 2023 befragt: Wie schauen sie auf das kommende Jahr? Welche Schwerpunkte setzen sie? Wie planen sie, auf Entwicklungen zu reagieren? Herausgekommen sind zum Jahresbeginn 2023 Perspektiven, Impulse und Anstöße zum inhaltlichen Diskurs.

Drei große Themenfelder standen im Fokus unserer ‚Perspektiven-Interviews‘ für die deutsche Bauzulieferindustrie. Erstens: Die Einschätzung, wie sich das Jahr 2023 für das eigene Marktsegment entwickeln wird und was die maßgeblichen Einflussfaktoren sein werden. Zweitens: Ob und wie die Befragten ihr Führungsverhalten und ihre organisatorischen Strukturen anpassen, um flexibel mit der zunehmenden Dynamik und Komplexität der Märkte umgehen zu können. Und drittens: Welche inhaltlichen Schwerpunkte sie im Jahr 2023 setzen werden.

Herausgekommen sind dieses Jahr 22 statt der wie sonst 15 Perspektiven von Entscheidern sowie eine ergänzende KEYLENS-Perspektive. Diese Multiperspektivität sehen wir als eigenständiges Charakteristikum der aktuellen Lage an. Sie soll dem Leser Gedankenimpulse geben und eine Anregung sein, die eigene Sicht auf den Markt zu reflektieren, ohne einen prognostischen Anspruch erheben zu wollen.

1) Marktentwicklung

Gedämpfte Volumenerwartung – Wohnungsneubau nicht mehr Wachstumsmotor

Staatliche Förderungen mit strukturellen Nebeneffekten

Globale Entkopplung der Supply Chain – Regionalisierung der Produktions- und Liefernetzwerke

Inflation ist gekommen, um zu bleiben

Risikobereitschaft der Marktteilnehmer nimmt ab und Normalität kehrt zurück

Systembrüche werden sich mehren

Konsolidierung durch Konzernalisierung

Modularer Bau und Fertighäuser auf dem Vormarsch

2) Neues Führungsverhalten:

Resilienz und Führung mit klarer Haltung

360°-Kommunikation und Verantwortung für Mitarbeiter

Große Führungsaufgabe: Gewinnen und Halten von Mitarbeitern und Fachhandwerkern

Balance zwischen kurzfristiger Performance, nachhaltigen Potenzialen und langfristiger Strategie

Synchronisierung von Zielbildern mit individuellem Führungsverhalten

Kundennähe und Kundennutzen

Innovationen fördern und zulassen

3) Inhaltliche und taktische Schwerpunkte 2023:

Digitalisierung Kundenschnittstelle und Marktbearbeitung

Effizienzprogramme: Von der Kostensenkung bis hin zum Industrial Engineering

Neuer Zeitdieb: Energieeinkauf, -management und -gewinnung

IoT, Smart Home, BIM, Construction 4.0 ….?

Differenziertere Bearbeitung des Segments ‚privater Endkunde‘

Service als Geschäftsmodell wird weiter verfestigt

Nachhaltigkeit wird auf keiner Agenda 2023 fehlen

Der Transformationsprozess ist weiter voll im Gange. Nur die Rahmenbedingungen haben sich geändert. Nach dem Mega-Hype der letzten Jahre ist die deutsche Bauzulieferindustrie in ökonomischen Realitäten angekommen. Erste Konsolidierungen finden statt. Der Wohnungsneubau als langjährige Zugmaschine hat an Kraft verloren. Für die (energetische) Sanierung und Renovierung wird es sehr herausfordernd werden, diese Lücke zu schließen.

Wir haben in den ‚Perspektiven-Gesprächen‘ Vielfalt und eine sehr viel größere Differenziertheit wahrgenommen, wie auf diese neue Situation reagiert werden sollte. Kein Trend, viele Einzelmeinungen. Deswegen haben wir uns bewusst entschieden, die 22 statt der bisherigen 15 Perspektiven abzubilden und diese nicht weiter zu verdichten. Diese Multiperspektivität sehen wir als eigenständiges Charakteristikum der aktuellen Lage an.

Bemerkenswert ist: Mit den Erfahrungen aus der digitalen Transformation sind die Organisationen beweglicher geworden. Testen, Lernen und Coachen als Führungsprinzipien haben dazu beigetragen, 2022 mit den Belastungen gut umzugehen. Der einzelne Mensch mit seinen Bedürfnissen rückt stärker in den Vordergrund des Führungsverhaltens. Das Einnehmen einer klaren Haltung über die sonstigen Maße hinaus, das Übernehmen von Verantwortung für die Belegschaft oder das Fördern von Innovation und Führungsverhalten sind aus unserer Sicht in den nächsten Jahren die logische Fortsetzung.

Die inhaltlichen Aufgaben differenzieren sich weiter aus: Digitalisierung der Kundenschnittstelle und eine interne Wertschöpfungskette erreichen neue Reifegrade und Anforderungen. Das Servicegeschäftsmodell hat sein Experimentierstadium hinter sich gelassen und wird bleiben. Transformations- und Wachstumsinitiativen werden nicht wegen zu erwartender Absatzrückgänge begraben, sondern mit Effizienzprogrammen verwoben. Die Regionalisierung von Produktions- und Liefernetzwerken scheint nicht mehr umkehrbar. Und das Thema Nachhaltigkeit ist ein zentraler Punkt auf der Agenda 2023.

Die Bauzulieferindustrie wird 2023 einen weiteren großen Sprung machen, davon sind wir überzeugt. Wir erleben unternehmerischen Mut, wir sehen Initiativen. Wir erwarten echte Systembrüche. Die Multiperspektivität ist eine Chance und zugleich der Weg. Die Welt schaut aus den verschiedenen Gewerken unterschiedlich aus. Einander zuhören, Ideen mitnehmen, sie evaluieren und daraus seinen eigenen Weg ableiten. Wir glauben weiterhin an Kollaborationen – sei es, um sich gegenseitig zu inspirieren oder voneinander zu lernen, um geschäftlich gemeinsam einen höheren Wirkungsgrad zu erreichen oder um einen höheren Kundennutzen zu stiften. Und schlussendlich wertschätzen wir, wenn Unternehmer und mittelständische Unternehmen mit gutem Beispiel vorangehen, eine klare Haltung haben und Verantwortung übernehmen – für unsere Gesellschaft, für Europa und für den Planeten.

Die besondere Bedeutung der Hersteller in der Bauzulieferindustrie

Das Wissen um die Bedürfnisse und Werttreiber der fünf Konsumgenerationen eröffnet neue Marktchancen für Hersteller – insbesondere in der jetzigen Konjunktur- und Marktsituation.

Wie stehen die fünf aktuellen Konsumgenerationen zum Thema Bauen und Wohnen? Welche Bedeutung haben für sie Themen wie Nachhaltigkeit, neue Services oder der Rat von Handwerkern? Und wie reagieren die Unternehmen der Bauzulieferindustrie auf die durch Corona und Krieg forcierten Probleme der Branche? Die KEYLENS-Bauexperten Daniela Maczassek, Dr. Stephan Schusser und Stephan Hirschsteiner beantworten im Interview unter anderem, was Bauzulieferer aus der jüngsten Umfrage unter 1.000 Konsumenten lernen können und wer für sie die wichtigste Leitzielgruppe ist. Sollten Sie weitere Details oder das Whitepaper zur Studie interessieren, können Sie dies gerne hier anfordern.

Frage: Nach 2018 und 2020 legt KEYLENS nun auch in diesem Jahr eine Studie über aktuelle Trends der Konsumgenerationen – wie etwa die Gen Z oder die Millennials – vor. Sie, Frau Maczassek, Herr Dr. Schusser und Herr Hirschsteiner, haben die Bereiche Bauen und Wohnen analysiert. Warum sind diese Ergebnisse wichtig für die Hersteller in der Bauzulieferindustrie?

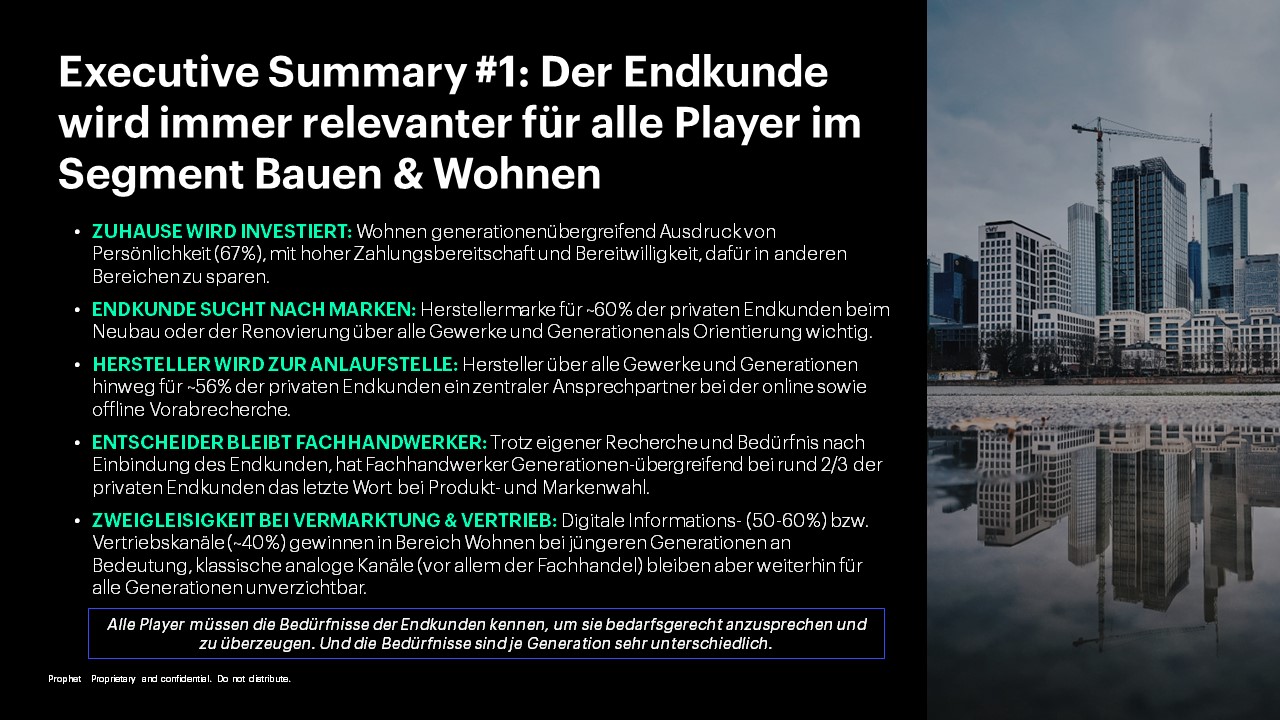

Daniela Maczassek: Lange hatten die Hersteller der Bauzulieferindustrie im mehrstufigen Vertrieb kaum direkten Kontakt zu ihren Endkunden. Zwischen Hersteller und Endkunde positionieren sich u. a. Händler, Verarbeiter und Architekten. Sie waren lange direkter und vor allem einziger Kontakt für den Endkunden, wenn es um Bauen und Wohnen ging. Heute hat sich die Situation stark verändert. Endkunden orientieren sich immer mehr an der Herstellermarke, es ist ihnen wichtig, wer genau der Anbieter ist und für welche Werte dieser steht. Sie informieren sich auf den jeweiligen Anbieter-Webseiten und haben so einen direkten Kontakt zu den Herstellern. Wenn die Hersteller allerdings ihre Endkunden und insbesondere deren Bedürfnisse nicht richtig kennen, können sie diese nicht gezielt ansprechen und verlieren so schon zu Beginn der Customer Journey mögliche Interessenten.

Unsere Studie bietet den Herstellern wertvolle Kunden-Insights und hilft ihnen bei ihrer gezielten Endkundenausrichtung. Sie analysiert die fünf Konsumgenerationen – Silent Generation, Baby Boomer, Gen X, Millennials und Gen Z – nicht nur in ihrem Kauf- und Konsumverhalten, sondern auch in Bezug auf ihre Werte und Bedürfnisse. Die Hersteller können genau erkennen, wie sie ihre Kernzielgruppe(n) ansprechen sollten, damit diese sich verstanden fühlen und vom Hersteller als Unternehmen überzeugt werden. Ein konkretes Beispiel: Die Baby Boomer schätzen gute Umgangsformen und einen verantwortungsvollen Umgang mit der Welt. Diese Aspekte können gezielt im Endkundenkontakt (direkt oder via Vermarktung) aufgenommen werden.

Frage: Was sind für Sie die wichtigsten Erkenntnisse aus Ihrer Umfrage unter mehr als 1.000 Teilnehmern und wie haben sich Werte und Haltungen der Generationen verändert?

Daniela Maczassek: Auffällig ist, dass allen Generationen, verunsichert durch Corona und die Weltpolitik, traditionelle, immaterielle Werte wie Familie und Sicherheit wichtiger werden und sie somit in ihrer Wertebasis wieder enger zusammenrücken. Für die Gen Z, die jüngste Zielgruppe, zählen beruflicher Erfolg und Selbstverwirklichung – sie sind jetzt zum Großteil schon in ihren 20ern. Die Millennials sind eine der wichtigsten Leitzielgruppen für Unternehmen. Sie orientieren sich an neuen Trends und sie sind bereit, viel Geld zu investieren. Überraschend sind die Ergebnisse der Gen X, der Generation zwischen 40 und 55. Sie sind die Kernzielgruppe für das Thema Nachhaltigkeit. Sie favorisieren einen entsprechenden Lebensstil, wollen der Umwelt etwas zurückgeben und sind auch bereit, hierfür mehr Geld auszugeben. Diese spezifischen Informationen unserer aktuellen Studie sind etwa für Vermarktung, Bildsprache oder Tonalität der Hersteller enorm wichtig.

Frage: Nach Corona verschärft sich die Situation in der Branche nun durch die Folgen des Kriegs in der Ukraine, wie etwa rasant steigende Energie- und Rohstoffkosten, Lieferengpässe, fehlende Vorprodukte sowie steigende Bauzinsen. Wie reagieren die Unternehmen der Bauzulieferindustrie auf diese Probleme? Welchen Rat geben Sie?

Dr. Stephan Schusser: Die Gemengelage der Probleme ist in der Tat komplex, die Stimmung in der Branche kippt in einzelnen Gewerken. Schauen wir zunächst auf die Angebotsseite des Marktes: Die Unternehmen stehen vor multiplen Herausforderungen: Steigende Energie- und Rohstoffkosten, Lieferengpässe und fehlende Materialien belasten ihre Kalkulation und Rentabilität. Das Positive daran ist: Wir erwarten in den nächsten Jahren viele Innovationen, weil wir beobachten, wie Unternehmen aktuell ihren Mix an Vorprodukten und Materialien neu ausbalancieren und so Kosten reduzieren wollen. Zudem sehen wir, wie Sourcing-Strategien auf den Prüfstand gestellt werden: Weg vom Sourcing aus Fernost und hin zu regionalen Lieferanten-Hubs in Europa. Auch auf der Nachfrageseite steht die Bauindustrie einer Vielzahl von Herausforderungen gegenüber: Die Genehmigungszeiten sind weiterhin lang, die Fachkräfte fehlen. Es existieren Unsicherheiten über die Fortführung der Neubauförderung. So ergibt sich ein Zielkonflikt zwischen energetischem Bauen und bezahlbarem Wohnraum. Die Material- und Finanzierungskosten steigen für die Bauherren. Längerfristige Preiszusagen werden im Kontext permanenter Preissteigerungen immer seltener. All das mündet in einem Rückgang der Neubauplanungen und einer Verlangsamung von Sanierungsvorhaben, wie die aktuellen Neubauzahlen belegen. Umso wichtiger wird es deshalb für Hersteller, ihre Vermarktungsaktivitäten sehr fokussiert auf die Bedürfnisse und Zahlungsbereitschaften ihrer Zielgruppen auszurichten. Das Wissen um die Customer Journeys, um Werte und Entscheidungsverhalten der einzelnen Konsumgenerationen kann hier einen wertvollen Beitrag leisten.

Frage: Beobachten Sie, dass private Bauherren wegen der wirtschaftlichen und politischen Unsicherheiten skeptischer werden und die Baunachfrage sinkt?

Dr. Stephan Schusser: Die Zahl der genehmigten Neubauwohnungen geht seit dem Frühsommer deutlich zurück, aber der Bauüberhang (genehmigte minus fertige Wohnungen) reicht mit gut 700.000 Wohnungen für zwei Jahresproduktionen. Der Preisindex für den Neubau von Wohngebäuden schnellt hoch – im Mai um 17,6 Prozent im Vergleich zum Vorjahr –, ein Resultat der steigenden Zinsen, des Fachkräftemangels, der teuren Vorprodukte und der Inflation. Zudem trübt sich die Verbraucherstimmung deutlich ein, der Pessimismus nimmt auch in der medialen Welt zu. In der Summe betrachten die Menschen Investitionen und damit geplante Bauprojekte skeptischer. Gleichwohl gibt es aber weiterhin Marktsegmente, seien es Gewerke oder Kunden, die aktuell und auch zukünftig weiterwachsen werden. Eine gezieltere Marktbearbeitung wird notwendig, um an diesem Wachstum zu partizipieren.

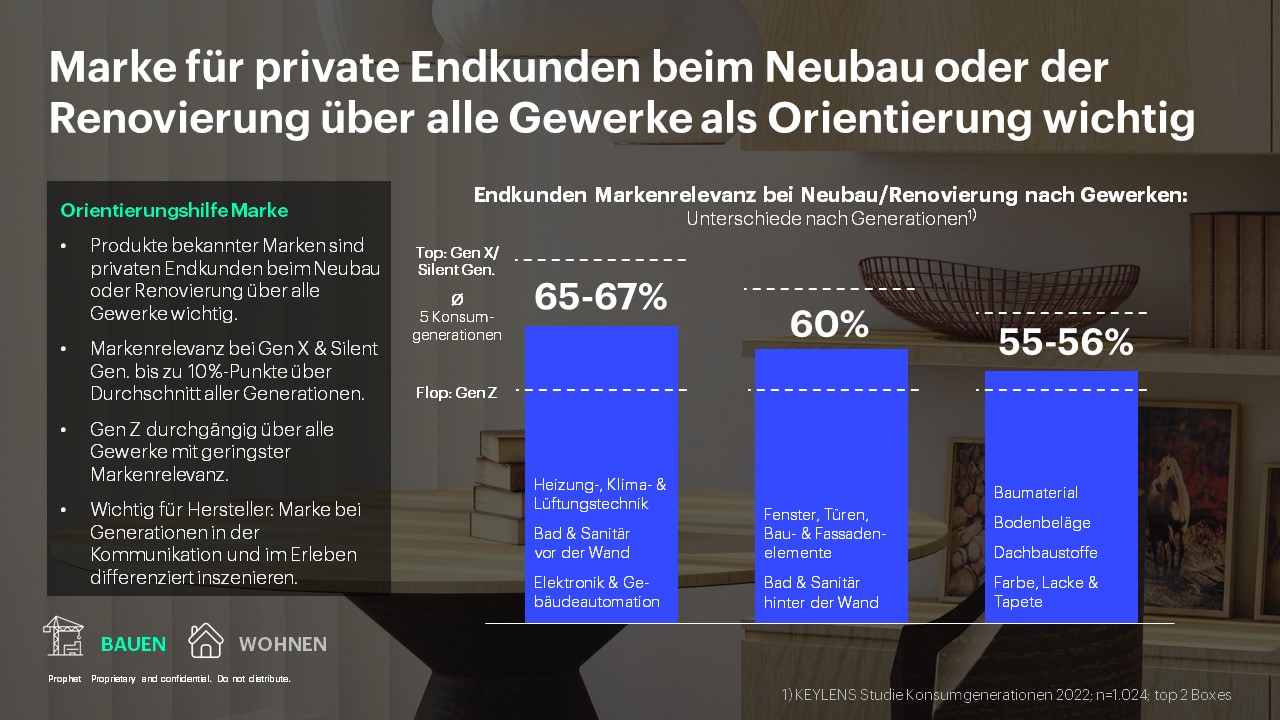

Frage: In Ihrer Umfrage haben Sie festgestellt, dass private Endkunden sich beim Neubau oder bei Renovierungen vor allem an etablierten Marken orientieren. Was zeichnet eine starke Marke in dieser Branche aus?

Stephan Hirschsteiner: Die Marke ist über alle Gewerke und Generationen hinweg ein sehr wichtiges Thema. Topwerte bei der Markenrelevanz von weit über 60 Prozent sehen wir bei Gewerken wie Heizungs-, Klima- und Lüftungstechnik oder im Bereich Sanitär. Selbst bei auf dem ersten Blick uninteressanten Gewerken wie etwa Baumaterialien oder Dachbaustoffe ist die Markenrelevanz mit Werten von über 50 Prozent immer noch hoch. Wenn wir unsere Ergebnisse nach Generationen differenzieren, sehen wir, dass die jeweilige Marke bei der Gen X und der Silent Generation (den Ältesten) eine besondere Rolle spielt (je nach Gewerk teilweise deutlich über 70 Prozent), während für die Gen Z (also die Jüngsten) Marken der Bauindustrie mit Werten zwischen 45 Prozent und 55 Prozent im Vergleich einen deutlich geringeren Stellenwert haben. Vermutlich ist für sie das Thema Bauen aufgrund ihrer Lebensphase und oft auch aufgrund ihrer finanziellen Möglichkeiten noch ein Stück weit entfernt und daher noch nicht so relevant. Die Konsequenz, die sich aus dieser hohen Markenrelevanz für die Hersteller ergibt, ist, dass die Hersteller aller Gewerke für eine zukünftig erfolgreiche Marktbearbeitung ihre Marken „Endkunden-Ready“ aufstellen sollten. So können sie die Generationen gezielt ansprechen und ihre Marke so gestalten, dass sie für die Endkunden emotionalisierend und glaubwürdig ist. Ein weiteres interessantes Ergebnis ist, dass die Hersteller für die Endkunden im Rahmen der Informationsrecherche ein zentraler Anlaufpunkt sind. Die Anbieter aller Gewerke müssen daher ihre digitalen sowie analogen Informationskanäle in Bezug auf Ansprache, Inhalt und Erlebnis in einer durchgängigen Customer Journey gestalten – und das spezifisch für alle fünf Generationen. Hier können wir mit Schlussfolgerungen aus unserer Studie den Herstellern gute Ansatzpunkte zur Weiterentwicklung liefern.

Frage: Noch mehr als den Herstellern vertrauen Menschen aller Konsumgenerationen dem Rat der Fachhandwerker, die allerdings knapp und begehrt sind. Warum sind Handwerker glaubwürdiger als Hersteller?

Daniela Maczassek: Tatsächlich ist es so, dass generationenübergreifend zwei Drittel der Befragten in unserer Umfrage angegeben haben, dass sie schlussendlich am Ende ihres Entscheidungsprozesses auf die Empfehlung ihres Fachhandwerkers vertrauen – bei denjenigen, die sich Vorab-Informationen bei Herstellern suchen, sind es sogar über 80 Prozent. Ich denke, dieses Ergebnis liegt jedoch nicht daran, dass der Handwerker per se glaubwürdiger ist, sondern dass zu ihm vor Ort ein persönlicher Kontakt aufgebaut werden kann. Der Handwerker kommt meist aus der Region und es entsteht eine zwischenmenschliche Beziehung, in deren Rahmen Informationen und Argumente ganz anders vermittelt werden können als bei einer Informationsrecherche, die zum Großteil online erfolgt. Wie dies in Zukunft aussieht, wenn Hersteller ihre Geschäftsmodelle immer mehr auf Endkunden ausrichten, steht auf einem anderen Blatt Papier und wird sicherlich noch sehr spannend für die Branche.

Frage: Welche Rolle spielen Familie und Freunde bei Bau- und Wohnentscheidungen?

Daniela Maczassek: Sie haben bei der Auswahl der Marke die wichtigste Rolle – generationenübergreifend, aber insbesondere bei den Millennials. Gerade im Premium- und Luxussegment wird nicht ausschließlich auf Google-Rezensionen vertraut, sondern es wird auf Erfahrungen von Freunden und Familie gesetzt. Man ist sich sicher, dass diese denselben Anspruch haben, sodass ihrem Rat besonders vertraut wird. Je teurer die Investition, desto wichtiger ist die Empfehlung von Familie, Freunden und Bekannten.

Frage: Ihre Umfrage zeigt, dass das Thema Nachhaltigkeit für Endkunden bedeutend ist. Die Branche gibt sich hierbei offenbar noch zurückhaltend. Was muss sich ändern, damit die Relevanz der Nachhaltigkeit bei allen Beteiligten ernsthaft beachtet wird?

Stephan Hirschsteiner: Generell ist das Thema Nachhaltigkeit laut unserer Studie für alle Generationen wichtig, bei den Älteren – also Gen X bis Silent Generation – allerdings deutlich mehr (zwei Drittel) als bei den Jüngeren (Gen Z und Millennials). Hier meinen „nur“ 50 Prozent, Nachhaltigkeit beim Bauen sei ihnen besonders wichtig. Es hat uns natürlich überrascht, dass angesichts der breiten Fridays for Future-Bewegung der Stellenwert der Nachhaltigkeit beim Bauen für Junge geringer als für Ältere ist. Aber dies mag, wie bei dem vorhin diskutierten Thema der Markenrelevanz, daran liegen, dass das Thema Bauen für sie noch nicht sehr nahe liegt. Dennoch müssen Hersteller sich klarer zum Thema Nachhaltigkeit positionieren und transparent machen, wie sie mit dieser elementaren Zukunftsfrage umgehen – auch das ist eine klare Forderung aller Generationen. Besonders deutlich wird dieses Spannungsfeld, wenn wir sehen, dass generationenübergreifend fast 60 Prozent der Endkunden das Gefühl haben, von den Herstellern nicht ausreichend genug zum Thema Nachhaltigkeit, zum Beispiel was mögliche nachhaltige Lösungen für die Baustelle oder die unternehmensweite Positionierung und Aktivitäten in diesem Kontext angeht, informiert zu werden. Immerhin sind etwa drei Viertel der von uns befragten Endkunden mit einer Relevanz für das Thema Nachhaltigkeit beim Bau bereit, für nachhaltige Materialien und Produkte auch höhere Preise zu bezahlen. Diese Aussage ist natürlich mit etwas Vorsicht zu genießen, mindestens kann man hieraus aber ableiten, dass zukünftig bei einer gewissen Zielgruppe Produkte, denen der Aspekt Nachhaltigkeit fehlt, bei vergleichbarem Preisniveau aus dem Relevant Set fallen.

Frage: Bei etlichen Kunden gibt es Interesse an zusätzlichen Services der Hersteller. Besonders favorisiert werden sogenannte Rundum-sorglos-Pakete, wie etwa Mietmodelle von Heizungen zu einem festen monatlichen Preis. Die Anlage müsste dann nicht erworben werden und das technische Risiko sowie die Wartung blieben beim Hersteller. Meinen Sie, dass solche Servicemodelle breiten Zuspruch finden können, und wie sollten sich Hersteller bei diesem Punkt positionieren?

Dr. Stephan Schusser: Auch in der Bauindustrie erleben wir den Trend, dass Kunden Aspekte wie Convenience und Effizienz wichtiger werden. Kaum einer hat Lust, sich im Detail mit seiner Heizung zu beschäftigen. Endkunden fragen, ob es Alternativen zu den hohen Investitionen für einen Erwerb gibt, zumal sich die Produkte über die Jahre schnell modernisieren. Macht es da nicht Sinn, eine Anlage zu mieten? In unserer Umfrage haben wir deutlich gesehen, dass generationenübergreifend ein hohes Interesse an diesen Services besteht (57 Prozent) – bei der Silent Generation ist dieser Wunsch am stärksten ausgeprägt. Für attraktive Angebote sind die Kunden daher auch bereit, persönliche Daten zur Verfügung zu stellen. Wir sind sicher, dass es für neue, intelligente Services in der Bauindustrie eine große Nachfrage geben wird.

Das Interview führte Andreas Nölting, www.noeltingmedia.com

Dieser Beitrag wurde ursprünglich von KEYLENS veröffentlicht, heute Teil der Prophet Germany GmbH

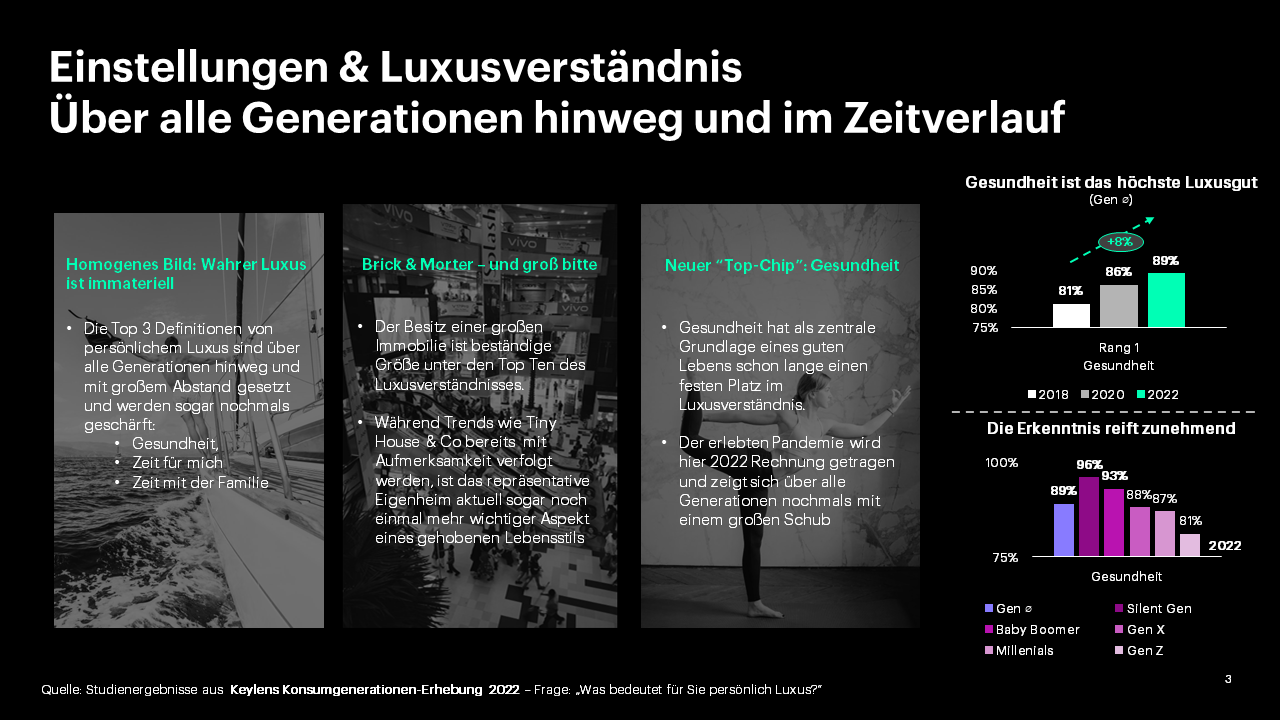

Unter dem Einfluss gesellschaftlicher, geo-politischer und ökonomischer Entwicklungen und Aussichten, bilden elementare Werte wie finanzielle Unabhängigkeit, Familie & Partnerschaft, Gesundheit und Sicherheit den Kern des aktuellen Luxusverständnisses – und einen damit alle fünf Konsumgenerationen.

Kirsten Feld-Tuerkis und Dr. Jörg Meurer von KEYLENS, a Prophet Company, erklären im Interview, weshalb immaterielle Werte wahrer Luxus sind, wie sich die Konsumententypen unterscheiden und welche Implikationen sich aus dem Kaufverhalten für Management, Unternehmen sowie Geschäftsmodelle ergeben.

Frage: Frau Feld-Türkis, Herr Meurer, nach 2018 und 2020 legt KEYLENS nun auch in diesem Jahr eine Studie über aktuelle Trends der Konsumgenerationen – wie etwa die Gen Z oder die Millennials – vor. Was ist Ihre Motivation dabei? Wie kamen Sie auf dieses Thema?

Jörg Meurer: Wir haben vor einigen Jahren erkannt, dass im Verstehen von Konsumgenerationen ein großer Wert für Unternehmen liegt. Bis dahin war es in der Marktforschung üblich, mit unterschiedlichen qualitativen Milieus oder Segmenten zu arbeiten. Wir beobachteten aber, dass wir fünf unterschiedliche, lebende Konsumgenerationen haben – die Silent Generation, die Baby Boomer, die Gen X, die Millennials und die Gen Z. Die beiden jüngsten Generationen sind in der Art wie sie kaufen, suchen und entscheiden so fundamental anders, dass davon für die Geschäftsmodelle und die Transformation der Unternehmen massive Konsequenzen ausgehen. Als Strategieberater finden wir diese Erkenntnis derart spannend und fesselnd, dass wir genau auf diese Perspektive setzen.

Frage: Wie unterscheiden sich die Konsumtrends und die Einstellungen der Generationen über die Jahre? Was sind für Sie die überraschendsten Veränderungen der aktuellen Umfrage unter mehr als 1.000 Teilnehmern und wo unterscheiden sich die Generationen signifikant?

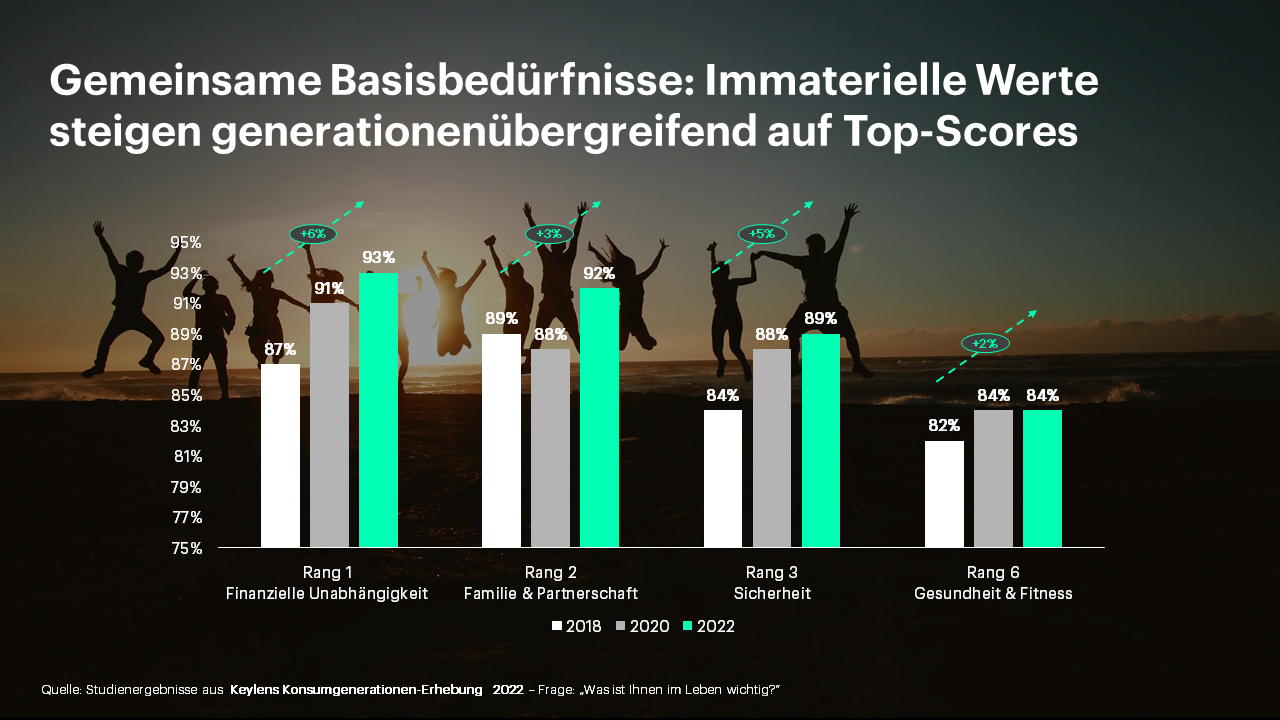

Kirsten Feld-Türkis: Das Pendel schlägt zurück. 2018 lagen die Wertbilder der verschiedenen Generationen noch weit auseinander, sie waren deutlich differenzierter. Mit der Pandemie haben sich die Basiswerte synchronisiert, überlappen sich wieder mehr. Die für alle elementaren Themen sind die Bedeutung von Familie, Partnerschaft und Sicherheit. Sie belegen über die fünf Generationen hinweg die vordersten Plätze. Deutlich größere Unterschiede gibt es im Kaufverhalten, und das ist für Unternehmen interessant zu beobachten.

Frage: Sie konzentrieren sich bei Ihrer Umfrage auf das Upper Segment, also das oberste Drittel der Einkommen in Deutschland. Welche Bedeutung hat in Kriegs- und Inflationszeiten das Thema Luxus wie Schmuck oder hochwertige Reisen für Konsumenten? Ist Luxus in diesen Zeiten dekadent oder ein willkommener Zufluchtsort auch im Sinne von wertstabilen Anlagen?

Jörg Meurer: Es gibt nicht die eine Antwort. Es ist ein sowohl als auch, denn es existiert nicht mehr eine einheitliche Definition von Luxus – mittlerweile kennen wir drei Ausprägungsformen, man kann auch sagen Entwicklungsstufen des Luxus: Besitz-Luxus, Erlebnis-Luxus und Sinn-Luxus. Die Menschen beginnen in der Tat wieder Luxusgüter als Wertanlage zu kaufen, die Inflation aber auch Kriegsängste und die Energiekrise sind hier Treiber. Daneben ist ein wichtiges Motiv, sich selbst oder anderen eine Freude zu bereiten, wenn die Welt schon so unsicher ist. Auch hochwertige Luxusreisen bekommen wieder eine enorme Bedeutung für die Menschen, die lange nicht reisen durften. Ein sehr wichtiger Aspekt für unternehmerische Strategien im Luxussegment ist auch, dass die Definition von Luxus nicht nur hochindividuell, sondern zudem sehr dynamisch ist und sich innerhalb kurzer Zeit verändern kann.

Frage: Wahrer Luxus ist immateriell, Zeit sei der neue Luxus, schreiben Sie, und beobachten, wie immaterielle Werte auf Top-Scores steigen. Man zeigt allerdings nur ungern, was man hat. Wie passt bewusster Verzicht zu den Geschäftsmodellen von Cartier, Gucci oder Wempe?

Kirsten Feld-Türkis: Im Schmuck und Uhrenbereich sehen wir, dass die Menschen zwar weniger kaufen, dafür aber deutlich hochwertiger. Immaterielle Werte, die Relevanz von Zeit, Partnerschaft und Familie sind wichtig. Die Menschen gehen zwar nicht mehr so häufig zum Juwelier, aber wenn, dann gönnen Sie sich oder ihrer Familie etwas Besonderes. Auch die Vermarktung muss sich ändern. Luxuskonsum funktioniert heute anders als vor zehn Jahren. Gerade Luxusmarken müssen das Thema Sinn und Purpose deutlich machen und vermitteln, dass gerade sie auch für immaterielle Werte stehen. Die Uhrenmarke Patek Philip etwa wirbt geschickt mit Inhalten wie: Sie kaufen eine wertvolle Uhr von hoher Handwerkskunst, die Sie an die nächste Generationen Ihrer Kinder weitergeben können. Die perfekte Verbindung.

Jörg Meurer: Luxus ist immer das, was knapp ist. So kommt man unmittelbar zu Themen wie Zeit, Beziehungsqualität oder Gesundheit. Das physisch und psychisch gesunde Leben ist eben keine Selbstverständlichkeit mehr. Deshalb betrachten wir Themen wie Zeit oder eine glückliche Beziehung als Luxus. Dann gibt es die Kategorie Luxus im Sinne von Luxusgütern. Diese Produkte werden dennoch gekauft. Es ist eben kein Widerspruch immaterielle Werte als Luxus zu empfinden und gleichzeitig Rolex als eine besonders schöne Uhr zu sehen.

Frage: Sie schreiben von einem Zusammenrücken der Generationen und beobachten eine Hinwendung zu traditionellen Werten, die das „optimierte Selbst“ ablösen. Früher haben sich Generationen stark differenziert, nun gibt es in allen Generationen einen Trend zur Familie, die wichtiger sei als ein großer Freundeskreis. Was hat diese Wertverschiebung ausgelöst und was bedeutet sie für die Markenführung von Unternehmen?

Kirsten Feld-Türkis: Die Pandemie war eine Art Chancengeber und Wiederbeleber der traditionellen Werte. Viele Aktivitäten konnten wegen der Lockdowns nicht stattfinden. Das hat den Menschen die Möglichkeit gegeben, eine neue Wertschätzung traditioneller Werte zu entwickeln. In der Pandemie haben die Menschen mit Freunden gekocht, gute Gespräche geführt und sich auf offene Art und Weise ausgetauscht. Wie schön solche Treffen sind, haben viele da erst wieder realisiert und schätzen gelernt. Deshalb ist Zeit mit engen Freunden und Familie ihnen nun so wichtig. Die private Wohlfühlzone.

Frage: Erstaunlich ist auch, dass das Thema Nachhaltigkeit an Bedeutung verloren hat. Für das Gros der jüngeren Menschen zählt Nachhaltigkeit nicht einmal zu den Top-Ten-Werten, anders bei der Silent Generation. Bremsen Pandemie, Inflation und Krieg das Thema Klimaschutz, ist Nachhaltigkeit ein Thema für nur ganz wenige?

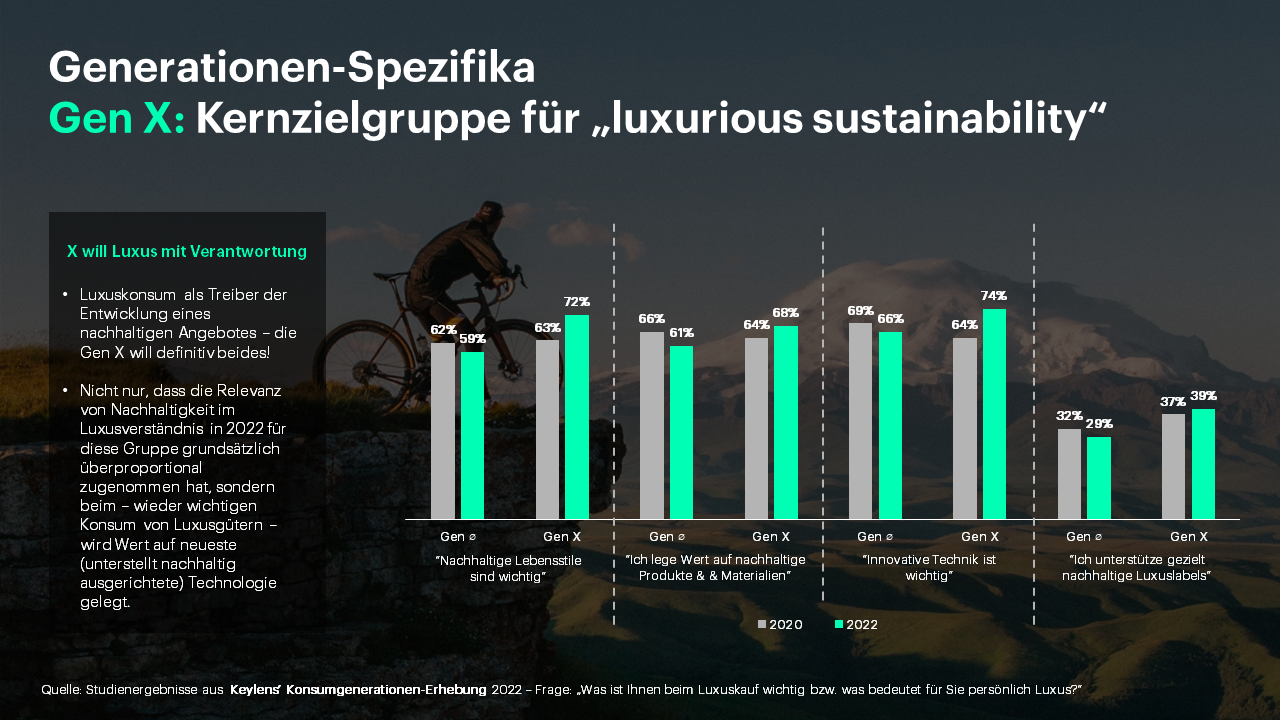

Kirsten Feld-Türkis: Es ist tatsächlich so, dass die Generationen sich unterschiedlich zum Thema Nachhaltigkeit verhalten. Man sollte vermuten, geleitet von z.B. den Fridays for Future, dass die Jungen hier besonders aktiv sind. Diese Bewegungen sind jedoch insgesamt nur für wenige repräsentativ. Wir erleben hier besonders den vielzitierten „value-action-gap“ – die Lücke zwischen Haltung und Handeln. Die Älteren hingegen – allen voran die Baby Boomer – haben eine höhere Bereitschaft zu handeln und sehen bewussten persönlichen Verzicht zugunsten von Umwelt und Nachhaltigkeit als souveräne Ausprägung von Lebensqualität. Die Millennials wiederum werden oft als die Hungrigen bezeichnet, sie wollen noch viel erleben und nicht verzichten. Entsprechend hat diese Generation in unserer Umfrage die geringste Ausprägung zum Thema Nachhaltigkeit. Ein für uns spannendes Ergebnis ist, dass die Gen X bereits am stärksten auch bewusstes Kaufverhalten zeigt und sich somit als Leitzielgruppe für nachhaltigen Konsum entwickeln könnte.

Jörg Meurer: Die Älteren sind souveräner, haben nicht mehr viel zu verpassen und können es sich leisten, bewusst auf Konsum zu verzichten und zu sagen, ich mache dies oder das eben nicht. Eine Art persönlicher Luxus. Wir nennen diese Weiterentwicklung des persönlichen Luxus „Contributing“ oder „giving back“– also der Gesellschaft im Alter etwas zurückgeben. Tragisch ist es insgesamt zu beobachten, dass die Relevanz des Themas Nachhaltigkeit in der Pandemie abgenommen hat.

Frage: Welche Implikationen haben Ihre Umfrage-Ergebnisse für die Strategie, die Führung und die Personalpolitik von Konzernen?

Jörg Meurer: Uns sind folgende Punkte für Management und Unternehmen wichtig:

Nachhaltigkeitskompetenz stärken: Unternehmen müssen substanzielle Inhalte und Fingerspitzengefühl für den individuellen Mindset der potenziellen Kaufzielgruppen entwickeln. Nachhaltigkeit sollte in einen vorwärts gerichteten Kontext gestellt und nicht nur als Verzicht gesehen werden.

Employer Branding: Wir sehen den Trend von der Work-Life-Balance zu einer Life-Work-Balance- das ist ein Paradigmenwechsel bei einer ur-deutschen Lebenshaltung. Lange haben Unternehmer die Absatzmärkte als zentralen Engpass der Unternehmensführung begriffen. Heute ist ein mindestens gleichbedeutender Erfolgsfaktor, gutes, motiviertes Personal zu gewinnen und an sich zu binden.

Die konsequent durchgestylte phygitale Customer Journey ist alternativlos. Marken-, Such- und Kauferlebnisse müssen schnellstens auf das Niveau des neuen Konsumverhaltens gebracht werden. Physischer Kontakt wird eben nicht komplett abgelöst durch digitale Momente. Selbst für junge Menschen haben Kauferlebnisse in einem coolen Laden eine enorme Bedeutung.

Das Interview führte Andreas Nölting, www.noeltingmedia.com

Dieser Beitrag wurde ursprünglich von KEYLENS veröffentlicht, heute Teil der Prophet Germany GmbH

– Wie entwickelt sich die Bauzulieferindustrie 2022: Perspektiven zur Marktentwicklung, zum Führungsverhalten und zu inhaltlichen Schwerpunkten –

Eine Coronakrise, die uns weiterhin im Griff hält, Lieferengpässe und Materialpreissteigerungen, die den Unternehmen viel Flexibilität abverlangen, ein vergleichsweise deutlicher Anstieg der Inflationsrate zum Jahresende oder eine schärfer werdende gesellschaftliche Debatte über notwendige Maßnahmen zur Pandemiebekämpfung: Beispiele, die zeigen, wie anfällig auch im Jahr 2021 unsere globalisierten wirtschaftlichen Strukturen sind und wie fragil unsere Solidargemeinschaft ist.

Wir haben auch in diesem Jahr wieder Gestalter in der Bauzulieferindustrie gefragt, mit welcher Perspektive sie auf das nächste Jahr schauen und wie sie planen, auf Entwicklungen zu reagieren. Bei der Auswahl der Gesprächspartner haben wir wesentliche Segmente der deutschen Bauzulieferindustrie abgedeckt: Bauchemie, Bauelemente, Bodenbeläge, Dach, Fenster, Gebäudehüllen, Glas, SHK (Sanitär, Heizung und Lüftung), Sonnenschutz und Türen.

Drei große Themenfelder standen im Fokus unserer ‚Perspektiven-Interviews‘ für die deutsche Bauzulieferindustrie: 1. Die Einschätzung, wie sich das Jahr 2022 für das eigene Marktsegment entwickeln wird und was die maßgeblichen Einflussfaktoren sein werden; 2. ob und wie die Befragten ihr Führungsverhalten und ihre organisatorischen Strukturen anpassen, um flexibel mit der zunehmenden Dynamik und Komplexität der Märkte umgehen zu können; 3. und schließlich, welche inhaltlichen Schwerpunkte sie im Jahr 2022 setzen werden.

Herausgekommen sind 15 Perspektiven von Entscheidern. Sie sollen Gedankenimpulse für den Leser geben und eine Anregung sein, die eigene Sicht auf den Markt zu reflektieren, ohne einen prognostischen Anspruch erheben zu wollen.

1) Marktentwicklung

Wachstumsmotor bleibt weiterhin der Wohnungsbau

Vertrag der Ampelkoalition als Wachstumstreiber des privaten Wohnungsbaus

Globale Lieferketten, Warenverfügbarkeit und Materialkosten

Inflation: Die unbekannte Kraft im Spiel

Der Fachkräftemangel bekommt ein Geschwisterchen: Arbeitskräftemangel bei Herstellern

Nachhaltigkeit und Wohngesundheit rücken noch mehr in den Fokus

2) Neues Führungsverhalten:

Resilienz und ‚Responsiveness to Change‘

Interner und externer Kundennutzen als Fixstern

Transformation: Vom Produkt zur (Dienst-)Leistung

Investitionen: Kerngeschäft versus Diversifikation

3) Inhaltliche und taktische Schwerpunkte 2022:

Festhalten an langfristigen Plänen, aber Reaktion auf Trends

Ein hybrides Miteinander verbunden mit der Frage nach Begeisterung

Lieferfähigkeit ist King

Digitalisierung ‚next Level‘

Endkundenfokus und Inszenierung der Herstellermarke

Die gute Nachricht: Die Bauzulieferindustrie setzt 2022 dank des Wohnungsbaus ihren Wachstumskurs fort.

Altbekannte Herausforderungen bekommen allerdings eine höhere Prägnanz, neue kommen hinzu. Exemplarisch ein paar Beispiele: Zum Fachkräftemangel gesellt sich der Arbeitskräftemangel bei den Herstellern selbst; die Themen Nachhaltigkeit und Wohngesundheit bekommen einen deutlich höheren Stellenwert; unterbrochene Lieferketten bzw. eine unzureichende Warenverfügbarkeit geben den Anstoß, die gesamte Supply Chain auf den Prüfstand zu stellen; das Thema Digitalisierung erreicht einen neuen Reifegrad; das Denken in Produkten weicht einem Denken in (Dienst-)Leistungen; der Kunde rückt – auch in den Aufbauorganisationen – immer mehr in den Fokus und die Führung steht vor der Herausforderung, der gesellschaftlichen Multiperspektivität mit Neugier anstelle mit Ausgrenzung zu begegnen.

Lösungen, wie beispielsweise neue virtuelle Arbeitsformen, Flexibilität in der Supply Chain oder hybride Formen der Kundeninterkation, die kurzfristig geschaffen wurden, um trotz COVID-19 noch handlungsfähig zu bleiben, wirken wie ein Veränderungsturbo auf die gesamte Industrie. Während die Bauzulieferindustrie im Kontext der Digitalisierung immer als das Schlusslicht im deutschen Industrievergleich galt, scheint sie nun ihre Chance zu nutzen, sich konsequenter an den Kundenbedürfnissen auszurichten, sich dabei zu wandeln und im Idealfall auch dauerhaft wandelbar zu bleiben.

Ergänzend dazu richten sich die Führungsparadigmen neu aus: Prinzipien wie Eigendynamik, Selbstorganisation sowie Testen, Lernen und Coachen gewinnen an Bedeutung. Organisationen scheinen beweglicher zu werden. Dafür werden neue Führungskompetenzen inklusive einer starken Selbstführung auf Basis eines fundierten individuellen und unternehmensweiten Wertekanons notwendig.

Ein aus unserer Sicht noch nie dagewesener Transformationsprozess setzt sich in Gang. Er sollte sich aber nicht nur auf die einzelnen Hersteller beschränken, sondern die ganze Industrie umfassen. Denn nicht alle Herausforderungen lassen sich von den Herstellern allein lösen. Für Themen wie Nachhaltigkeit oder Arbeitskräftemangel bedarf es aus unserer Sicht einer unternehmensübergreifenden Kollaboration. Ein Denken und Handeln aus einem Unternehmensverbund, einer großangelegten übergreifenden Kooperation heraus haben einen deutlich höheren Wirkungsgrad als Einzelinitiativen – sei es für die Umwelt oder das Employer Branding.

KEYLENS Luxus-Kompetenzprojekt 2021: Luxury Lead Conversion

Neukundenakquise ist eine der Top-Herausforderungen für Luxusmarken und verändert sich gerade deutlich: denn in der digitalen Welt gelten andere Spielregeln. Neukunden finden den Weg zu Unternehmen immer digitaler; Touchpoints haben sich vervielfacht.

Besonders Premium-/Luxusmarken, die stark von ihrer stationären Customer Experience gelebt haben, müssen nun Leads digital finden und konvertieren. Nur: Neukundenakquise im Luxus funktioniert relational, nicht transaktional – mit Lead Times von 12 Monaten und mehr.

Wer in der digitalen Luxus-Arena effizient Neukunden gewinnen möchte, muss also vor allem das digitale Lead Management zur Kernkompetenz entwickeln! D.h. konkret:

Verknüpfte digitale Kontaktstrecken (Customer Journeys) schaffen und Kundenkontakt(-punkt-)e viel stärker orchestrieren

Social Media-Kontakte sowie Werbung und online/ offline Shopping integriert verstehen

CRM-/Analytik-Kompetenz und D2C (Direct to Consumer)-Kompetenz deutlich ausbauen

Kundendaten als Core-Asset behandeln – systematisch sammeln, ausbauen, pflegen, entwickeln

Und bedeutet: weg vom Digital-Follower – sowohl im Marketing als auch im E-Commerce.

Mit unserem Luxus Kompetenzprojekt 2021 möchten wir Unternehmen dabei unterstützen, diese signifikanten Wachstumspotenziale zu realisieren:

Wir bringen Entscheider aus der Luxusbranche, die nicht in Konkurrenz zueinander stehen, zusammen und adressieren relevante Fragestellungen.

Wir liefern Fakten, Methoden, Impulse und Best Practices und fördern den Erfahrungsaustausch.

Wir erarbeiten gemeinsam innovative Lösungsansätze und helfen den Teilnehmern damit, Lead Management zur eigenen Kernkompetenz zu machen.

So läuft das Kompetenzprojekt ab:

Alle Informationen zum KEYLENS Kompetenzprojekt finden Sie hier nochmals in einem Flyer zusammengefasst!

Nehmen Sie als eines von maximal zehn Unternehmen an unserem Kompetenzprojekt teil. Profitieren Sie vom Erfahrungsaustausch mit anderen Eigentümern, Vorständen und Geschäftsführern aus der Luxusbranche, von Benchmarks, auf deren Basis Sie Ihr Lead Management vergleichen können, von aktuellen Best-Practice-Beispielen sowie von unternehmensindividuellen Empfehlungen für Ihre Luxury Lead Conversion.

Dieser Beitrag wurde ursprünglich von KEYLENS veröffentlicht, heute Teil der Prophet Germany GmbH

– Wie entwickelt sich die Bauzulieferindustrie 2021: Marktentwicklung, Führungsverhalten und inhaltliche Schwerpunkte –

Das Jahr 2020 wird in vieler Hinsicht in die jüngere Geschichte eingehen. COVID-19 zeigt uns eindrücklich, wie wenig sich das Heute in die Zukunft fortschreiben lässt und wie fragil unsere komplexen gesellschaftlichen und wirtschaftlichen Strukturen sind.

Auf global gesellschaftlicher Ebene erleben wir eine bis dato selten dagewesene Kraftanstrengung: Grenz- und systemüberschreitend forscht die Menschheit, wie sie das Virus besiegen, mindestens aber in den Griff bekommen kann. Gleichzeitig entbrennt in einzelnen westlichen Ländern, wie in Deutschland, ein Streit um die Notwendigkeit und Angemessenheit der politisch verordneten Einschränkungen. Unser gesellschaftlicher Frieden und die schwelende Diskussion um die soziale Gerechtigkeit scheinen sich an der Frage ‚Nehme ich mich als Individuum zurück und verhalte mich solidarisch, um die Gemeinschaft zu schützen?‘ zu manifestieren.

Wirtschaftlich gesehen hat es seit dem Zweiten Weltkrieg, so das Ifo-Institut, keine Krise mit vergleichbaren Auswirkungen auf die Weltwirtschaft gegeben. Allein in Deutschland wird für 2020 ein Schrumpfen des Bruttosozialproduktes bedingt durch COVID-19 um 5,5 % (Quelle: Bundesregierung, Statista) prognostiziert. Wirtschaftszweige wie Tourismus, Gastronomie oder Großveranstaltungen (Musik, Sport, Kultur oder Messen) sind besonders stark betroffen und kämpfen, bedingt durch Lockdowns, Social Distancing oder Quarantänebestimmungen, um ihr Überleben. Andere Industrien, wie der Gesundheitssektor oder der Lebensmittelhandel, sind weniger durch COVID-19 eingeschränkt. Wiederum andere Branchen und Produktbereiche erleben einen ungeahnten Aufschwung, z. B. Bücher, Fahrräder, selbst Heimtiere.

Im Bauhauptgewerbe stieg der Umsatz im Vergleich zum Vorjahreszeitraum in den ersten drei Quartalen 2020 um 3,4 % (Quelle: Statistisches Bundesamt, 10. Dezember 2020). Trotz unterjähriger Schwankungen hat die Corona-Krise nicht den Boom der letzten Jahre gebremst.

Wir haben Unternehmer, Vorstände und Geschäftsführer aus der Bauzulieferindustrie gefragt, ob sich diese Entwicklung für 2021 fortschreiben lässt und mit welcher Perspektive sie auf das kommende Jahr schauen. Bei der Auswahl der Gesprächspartner haben wir wesentliche Segemente der deutschen Bauzulieferindustrie abgedeckt: Bauchemie, Bauelemente, Bodenbeläge, Dach, Fenster, Gebäudehüllen, Glas, SHK (Sanitär, Heizung & Lüftung), Sensorik, Sonnenschutz und Türen.

Im Fokus standen drei große Themenfelder: 1. Die Einschätzung, wie sich das Jahr 2021 für das eigene Marktsegment einwickeln wird und was die maßgeblichen Einflussfaktoren sein werden; 2. ob und wie die Befragten ihr Führungsverhalten und organisatorischen Strukturen anpassen, um zukünftig flexibler mit Unsicherheit und disruptiven Veränderungen umgehen zu können, 3. und schließlich, welche inhaltlichen Schwerpunkte sie in 2021 setzen werden – wegen oder unabhängig von Corona.

Entstanden sind zu diesen drei Themenfelder die folgenden 15 Perspektiven. Sie sind Gedankenimpulse für den Leser und mögliche Anregung, die eigene Sicht auf den Markt zu reflektieren, ohne einen prognostischen Anspruch erheben zu wollen:

1) Marktentwicklung 2021:

Wachstumsmotor privater Bau, Gewerbebau unter Druck

Staatliche Förderprogramme als Wachstumstreiber des privaten Wohnungsbaus

Wachstumsprämisse: Stabile Grundstimmung

Fortschreitende Konsolidierung bei Groß- und Fachhändlern

Unternehmensübergabe von Handwerksbetrieben und Fachkräftemangel weiterhin Herausforderungen

Megatrend Nachhaltigkeit, Ökologie und (Wohn-)Gesundheit

2) Neues Führungsverhalten:

Neue Kernkompetenz: ‚Responsiveness to Change‘

Aufschwung neuer Planungs- und Steuerungsmechanismen

Von „Kästchen zu Kreisen“: Etablierung multifunktionaler Kompetenzteams

Kommunikation, Kommunikation, Kommunikation

Neue Führungskonzepte: Fehler akzeptieren, korrigieren und Richtung ändern sowie Führung auf Distanz

3) Inhaltliche Schwerpunkte:

Festhalten an langfristigen strategischen Plänen

Neue Vertriebs- und Kommunikationskonzepte

Steigerung Flexibilität in der Supply Chain

Fortsetzung Digitalisierungsoffensive

(Weiter-)Entwicklung neuer Service- und Geschäftsmodelle

Zusammenfassend zeigt sich: Fachkräftemangel, Konsolidierung im Fach- und Großhandel, Fortsetzung der Digitalisierung, Nachhaltigkeit oder Service- und Geschäftsmodellinitiativen etc. – all das sind ‚altbekannte Herausforderungen‘ der Bauzulieferindustrie. Allerdings scheint COVID-19 für die Lösung vieler Themen wie ein Turbo zu wirken: Es gibt klare Zielbilder für die strategische Richtung und offensichtlich, so die Wahrnehmung, eine hohe Konsequenz in der Bearbeitung und Umsetzung.

Bewusst oder unbewusst erkennen die Gesprächspartner an, dass durch COVID-19 die Planbarkeit deutlich abgenommen hat. Das Ausrichten an Erfahrungswerten bzw. das Fortschreiben der Vergangenheit weicht einem neuen Führungsverhalten: engmaschige Kleinschrittigkeit, Enthierarchisierung, Delegation und ein Verständnis darüber, dass nicht-zielführende Entscheidungen und Maßnahmen korrigiert werden. Die Unternehmen kommen in Bewegung, sie werden agiler und flexibler.

Vorausgesetzt, dass sich die volkswirtschaftlichen Rahmenbedingungen nicht deutlich verschlechtern, scheint COVID-19 eine echte Chance für die Bauzulieferindustrie zu sein: Zielbilder für die strategische Richtung werden klarer und zeigen sich gepaart mit einer neuen Beweglichkeit und Agilität – den wesentlichen Zutaten für Zukunfts- und Wettbewerbsfähigkeit.

Casualisierung und Demokratisierung von Luxus (bis hin zu Public Luxury)

KEYLENS/ INLUX NEO-Luxury Studie 2025:

Die Casualisierung von Luxus ist ein wichtiger Trend, der auch aus unserer NEO-Luxury Studie hervorgeht. In diesem Jahr hat sich dieser Trend noch einmal verstärkt. Lesen Sie hier die spannenden Ergebnisse der Studie, die mehr Relevanz haben denn je zuvor.

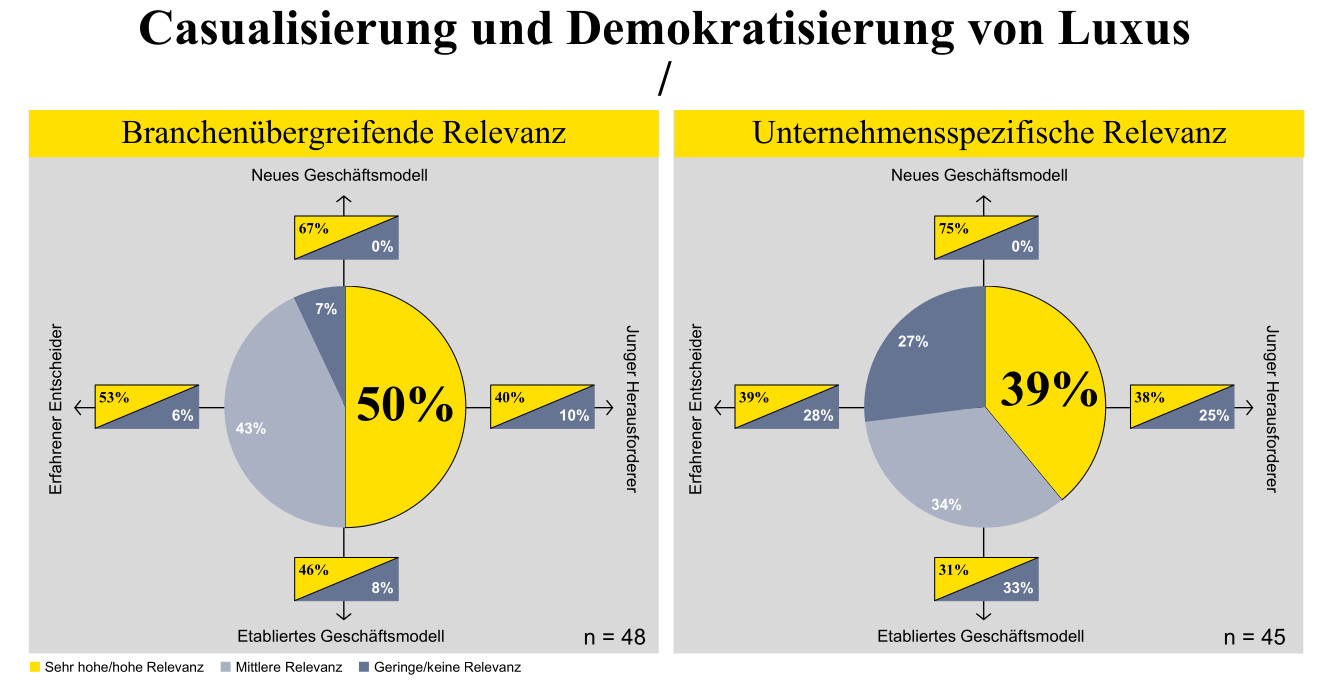

Dass Luxus „casualisiert“ und immer mehr Teil der Street Culture wird, dem stimmen 67 % Prozent der befragten Top-Entscheider zu. Statt auszugrenzen wie früher, wird Luxus ein immer breiteres gesellschaftliches Phänomen, demokratisiert immer stärker und erreicht immer breitere Zielgruppen. Sonja van der Hagen, Dedon, schlägt die Brücke zum ersten Trend: „Für mich geht das einher mit dem Trend des Sharings, der auch eine Demokratisierung mit sich bringt.“

50 % der Befragten sehen eine hohe Relevanz von Casualisierung und Demokratisierung des Luxus für die Luxusbranche per se (siehe Abb. 13a), aber nur 39 % hohe Relevanz für ihr eigenes Unternehmen (siehe Abb. 13b). Die Top-Entscheider sehen deutlich geringere Relevanz dieses Trends für etablierte Geschäftsmodelle (46 % branchenübergreifend; 31 % für das eigene Unternehmen); deutlich höhere für neue Geschäftsmodelle (67/75 %). Logisch zeigt sich hier die Bedeutung für neue Geschäftsmodelle, die u.a. aufgrund genau dieser Bewegung erst entstanden sind. Hohe Relevanz besteht hier besonders für Modeunternehmen (67 %) und Services (100 %).

Demokratisierung als Treiber des NEW Luxury

Durch die Demokratisierungsbewegung von Luxus 1995 entstand eine neue Form von Luxus, bei der weniger das Produkt als die Aura der Marke im Fokus des Konsums steht.

Mit Produkten im Einstiegssegment wie Accessoires oder Beauty-Produkten war der Zugang zur Marke schon ab einem Bruchteil des Kernsegmentpreises möglich. Dies passierte nicht nur wegen des Kundenbedürfnisses, an der Marke teilzuhaben, sondern auch aufgrund des Drucks von Investoren durch Börsengänge von Luxusmarken. Deren Reaktion: Subbrands, Markenerweiterung, Masstige.

Oder wie Andreas Henke manifestiert, gerade keine Reaktion: „Wir stehen mit Burmester für eine noch dickköpfige(re) Form der Traditionspflege.“ Luxusmarken als Gegenmodell! So finden sich auf der einen Seite Luxusmarken, die sich dem verwehren. Und andererseits solche, die den Trend offensiv aufnehmen. Für Simon Owen, Anomaly, war letztere Entwicklung längst überfällig. Doch entscheidend ist, wie weit sich eine Marke öffnen darf und muss, ohne diese zu schädigen.

Souveräner Umgang mit Luxus

Luxuskunden haben sich weiterentwickelt, sind lässiger im Umgang mit Luxus geworden. Das betont auch Philipp Man: „Wir haben nicht die Stigmatisierung der Türe mit Sicherheitspersonal dahinter. Und es sind lange nicht mehr nur Einsteiger, die bei Chronext kaufen. Die Leute fühlen sich wohler bei uns auf der Seite, das gilt durchaus auch für normale Luxuskunden.“

Doch unverändert bleibt, so Karl J. Pojer, Hapag- Lloyd Cruises: „Der Luxuskunde will nie Mainstream sein.“ Nur hat dies eine neue Form angenommen. Menschen in the now und know werden Avantgardisten eines neuen Luxus. Was die Existenzberechtigung des traditionellen Luxus unberührt lässt: „Solange ich die Luxusmarken in den Highstreets zusam menbündeln, wo eigentlich nur die Menschen hingehen, die den klassischen Luxus suchen, sehe ich nicht, dass Luxus sich wirklich nachhaltig demokra tisiert“, so Rudolf Pütz, Vitra. Was damit definitiv passiert, ist eine Komplexität des Dechiffrierens von Luxus-Codes.

Exklusivität trotz Inklusivität

Luxus wird differenzierter, facettenreicher und inklusiver. Doch wie schaffen es Luxusunternehmen trotz der Demokratisierung und Casualisierung, das Exklusivitätselement nicht zu vernachlässigen?

Best Practice hierfür ist Rimowa: „With more casualization and more democratization, the range in which luxury brands interact with consumers becomes much broader. And as a result, the exclusivity will even become more exclusive. The more you open yourself up, the more you have to make yourself exclusive on the other end of the spectrum. Rimowa is a really good example as they are opening up through their collaborations, partnerships, accessories. But on the other hand, they are becoming more exclusive in terms of their distribution and their price strategy. They’re getting more expensive. The two seem counter intuitive, but you can definitely do both if you’re smart“, Simon Owen.

Street Culture als Leitbild – für wie lange?

Seitdem Initiativen von Supreme und Virgil Abloh, Creative Director von Louis Vuitton, zur ultimativen Rejuvenation- und Millennial-Strategie für traditionelle Luxusmarken geworden sind, ist Street Culture auch für diese nicht mehr wegzudenken und hat die Demokratisierung nur befeuert. Doch ist es nur ein kurzer Hype oder eine substanzielle Veränderung? Simon Owens Überzeugung ist: „I believe even the people at the sharpest end of this trend – people like Virgil Abloh – know this moment is just a trend; it may well continue for a little while but probably isn’t here to last.“

Casualisierung als Antwort und integrales Element

Was bleibt, ist die Casualisierung. Die Antwort von Dedon darauf: „Wir haben unser Portfolio bewusst erweitert in Hinblick auf Casualisierung und Demokratisierung: durch Produkt- und Preisstrategien“, sagt Sonja van der Hagen. So sind Basics im Onlineshop und beratungsintensive Produkte im stationären Handel zu finden. Das wiederum zielt auf das Bedürfnis der Kunden ab, sich online zu informieren, sich inspirieren zu lassen, mit der Marke zu interagieren.

Für Reto Ringger, Globalance Bank, stellt sich die Frage: „Wenn das Produkt immer günstiger wird und immer mehr Konsumenten dieses erwerben können, wird das dann weniger attraktiv für sehr Vermögende?“

Limited Edition und Kollaborationen als Patentlösung?

Die Symbole des Reichtums ändern sich offensichtlich, so Simon Owen. Für ihn geht es nicht mehr um ein Objekt oder Dinge, für die gespart wurde. Es geht um Symbole der Erfahrung.

Und genau hier greifen limitierte Editionen: „If you have a limited edition drop, your ability to create a huge (physical) line fuels your digital ecosystem, fuels desire, fuels talkability, fuels the feeling of exclusivity. It’s less exclusivity in terms of ,I’m the one who can afford to buy this product‘, but more exclusivity of story; ,I was in the queue for that product‘ or ,I was one of the first of thousand people to get access to that‘“, erklärt Simon Owen.

Kooperationen sind sicherlich nicht das Patentrezept, jedoch ein integraler Bestandteil einer gesamten Strategie einer starken Marke. Denn diese erzeugen Buzz und Gesprächsanlass.

Die KEYLENS-/INLUX-NEO-Luxury Studie ist als Top-Entscheider-Studie angelegt. 16 persönliche und 35 Online-Interviews mit nationalen und internationalen Ownern, Vorständen, Geschäftsführern von Luxusmarken und ausgewählten Luxus-Experten bilden den Kern der Erhebung. Gemeinsam mit einem umfassenden international angelegten Research zu den aktuellsten Entwicklungen in den Luxusmärkten. Bei den Interviews wurden sowohl klassische Geschäftsmodelle als auch Neugründungen berücksichtigt. Analog dazu wurden neben etablierten Top Entscheidern bewusst junge Herausforderer befragt. Zudem erfolgte eine Kategorisierung nach 8 Branchenclustern.

Autoren und Studienerheber: Dr. Jörg Meurer, KEYLENS und Julia Riedmeier, INLUX

Dieser Beitrag wurde ursprünglich von KEYLENS veröffentlicht, heute Teil der Prophet Germany GmbH

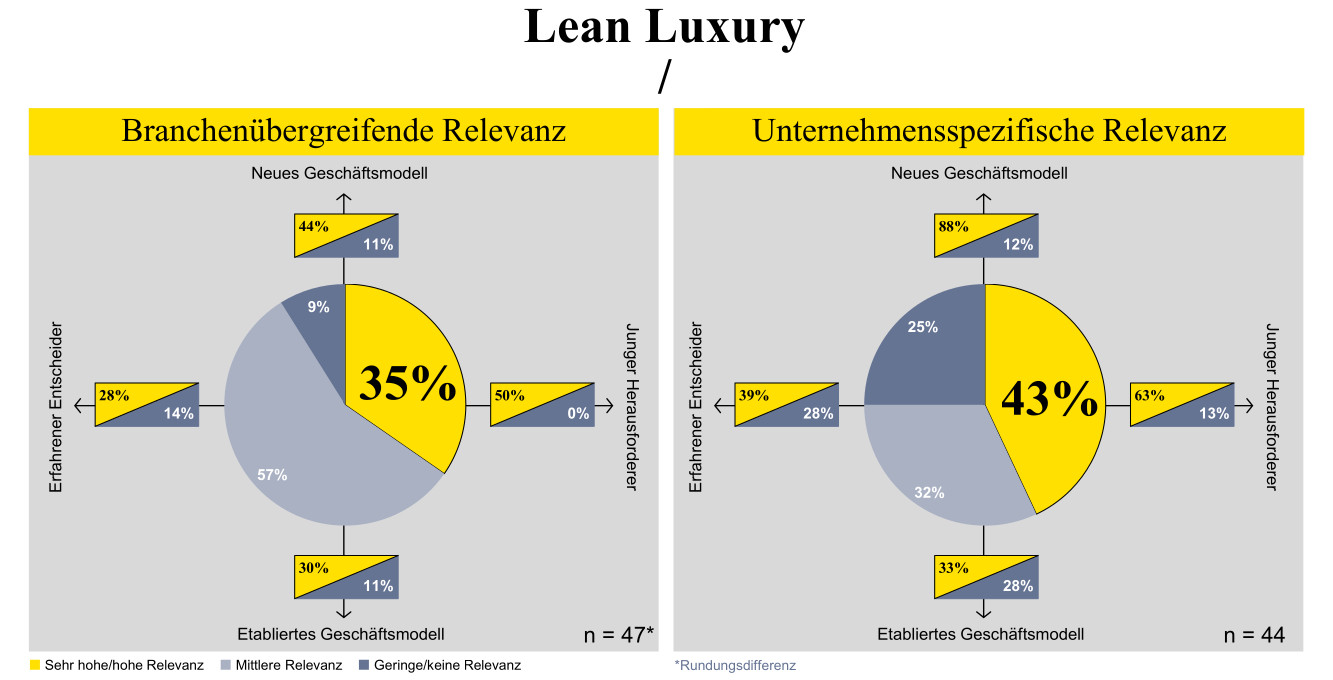

Luxuskunden sind satt vom Konsum, anspruchsvoller und (preis)kritischer als zuvor: „Die Preispunkte im Luxus werden immer höher! Und die Menschen kaufen damit immer selektiver. Verzicht wird insofern auch über die Preispunkte getriggert“, so Philipp Man, Chronext. Lean Luxury hat auch in der Krise an Relevanz gewonnen. Unsere NEO-Luxury Studie zeigt spannende Erkenntnisse auf.

Dieser Trend und die bewusste Fokussierung des Konsums hat aus Sicht der Top-Entscheider mit 35 % branchenübergreifend die geringste Relevanz für die Luxusbranche. Für Unternehmen mit neuem Geschäftsmodell (88 %) sowie junge Herausforderer (63 %) ist die hohe Relevanz hingegen gegeben (Abb. 14b); kein Wunder: Sie verdienen z. T. mit Lean Luxury ihr Geld (wie z. B. Michael Struck mit Ruby Hotels, der sein Unternehmen genauso positioniert). Unternehmensbezogen hat der Trend vor allem für die Touristik (83 %) und Services (100 %) eine sehr hohe Relevanz.

Chance für neue Geschäftsmodelle

Wenn Vergleichsprodukte nur einen fingertip entfernt sind: Warum für ein Luxusgut einen hohen Preis bezahlen, wenn es auch günstiger ohne Qualitätseinbußen geht? Der Gedanke des Lean-Luxury-Geschäftsmodells greift diesen Gedanken auf und schlägt auch die Brücke zum ersten Trend. Gerade für neue Geschäftsmodelle ist dies eine Chance, auf Konsumentenbedürfnisse zu reagieren.

Die Gründerin von Rebelle, Cécile Wickmann, hat genau darauf ihr Geschäftsmodell gebaut: „Sich von Dingen zu trennen, die man einfach nicht mehr nutzt – damit forciert man wiederum einen nachhaltigen Konsum, indem man selber ein Angebot schafft. Außerdem hat man einen viel schlankeren Lebensstil, was insbesondere für die jüngere Generation immer wichtiger wird. Die Mieten in den Metropolen steigen, und man hat immer weniger Platz.“

Nur etwas für die Avantgarde?

Ist der Markt groß genug oder überhaupt da? Ruth Gombert, Sois Blessed, richtet den Blick auf jüngere Generationen: „Diese brauchen oftmals weniger, um glücklicher zu sein.“ Rudolf Pütz, Vitra, bezieht eine andere Position: „Die Avantgarde ist bestimmt so unterwegs. Sie leben bewusster und verzichten bewusst auf Dinge. Das ist aber nicht Mainstream. Da sind wir noch weit davon entfernt.“

Nothingness als ultimativer Luxus

Wenn das Nichts zum bezahlten Luxus wird, dann ist das ultimativer Luxus. Und dahin muss man erst mal kommen. Cécile Wickmann findet genau dies einen spannenden Ansatz: „Bewusster Verzicht – das ist ja eigentlich ein ,Anti-Geschäftsmodell‘. Und ein sehr spannendes Thema: Wie kann ich als Marke mit einem spezialisierten Produkt oder einer Dienstleistung diesen Trend für mich nutzen?“ Für bestehende Geschäftsmodelle sicher eine Herausforderung. Doch richtet sich der Blick auf sich ändernde Konsumentenbedürfnisse, dann werden Start-ups den Markt ebnen – bis es Mainstream wird.

Die KEYLENS-/INLUX-NEO-Luxury Studie ist als Top-Entscheider-Studie angelegt. 16 persönliche und 35 Online-Interviews mit nationalen und internationalen Ownern, Vorständen, Geschäftsführern von Luxusmarken und ausgewählten Luxus-Experten bilden den Kern der Erhebung. Gemeinsam mit einem umfassenden international angelegten Research zu den aktuellsten Entwicklungen in den Luxusmärkten. Bei den Interviews wurden sowohl klassische Geschäftsmodelle als auch Neugründungen berücksichtigt. Analog dazu wurden neben etablierten Top Entscheidern bewusst junge Herausforderer befragt. Zudem erfolgte eine Kategorisierung nach 8 Branchenclustern.

Autoren und Studienerheber: Dr. Jörg Meurer, KEYLENS und Julia Riedmeier, INLUX

Dieser Beitrag wurde ursprünglich von KEYLENS veröffentlicht, heute Teil der Prophet Germany GmbH